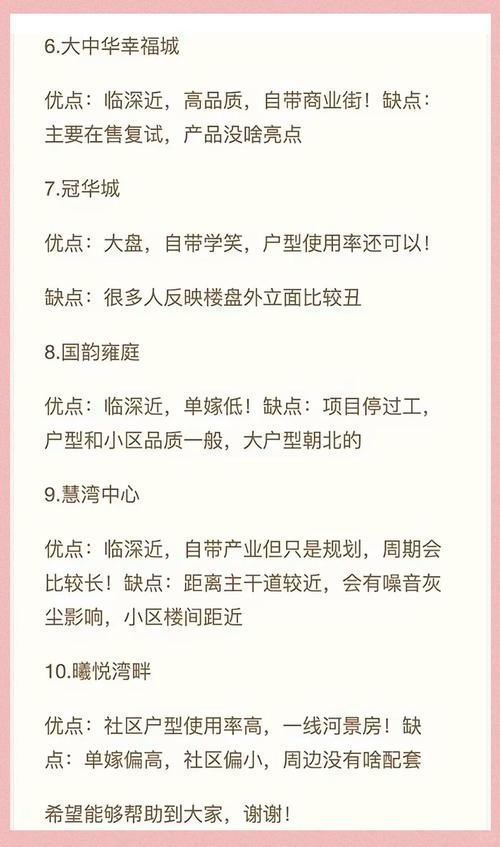

大亚湾区域的楼市动态引发了广泛关注,部分楼盘价格出现调整,这一现象背后是多重因素交织作用的结果,从市场供需关系、政策环境到区域发展节奏,共同塑造了当前的价格走势,也为购房者提供了新的观察窗口。

从供需基本面来看,大亚湾作为深圳东进战略的重要节点,近年来新增供应量持续处于高位,据行业数据显示,区域内年度新增住宅备案量长期保持在较高水平,尤其是临深片区,多个大型项目集中入市,短期内市场库存消化压力增大,需求端则受到外部环境变化的显著影响,深圳购房者作为大亚湾市场的主力客群,其购买力与预期直接关联区域楼市表现,2023年以来,深圳部分区域二手房挂牌量增加,加上房贷利率政策调整、购房资格审核趋严等因素,导致部分改善型需求入市节奏放缓,间接传导至大亚湾等临深区域,导致部分楼盘为加快去化而采取价格调整策略。

政策层面,中央与地方持续释放“房住不炒”的调控信号,各地因城施策力度加大,大湾区范围内,限购、限贷等政策虽未出现实质性放松,但市场监管部门对开发商价格行为的规范更加严格,防止出现恶意降价引发的市场波动,这种政策环境使得开发商在定价时更加注重理性,既不会盲目涨价,也不敢大幅降价,而是通过“以价换量”的方式维持现金流稳定,部分楼盘通过推出“限时折扣”“老带新奖励”等隐性降价措施,实际成交价较前期高点有所回落,但公开报价体系仍保持相对稳定。

区域发展节奏的变化也是影响房价的重要因素,大亚湾曾因“深惠同城化”预期迎来一波上涨行情,但基础设施配套的落地速度与市场预期存在差距,尽管区域内交通路网持续完善,如深圳地铁14号线(规划中)、深汕西高速等项目的推进,但教育、医疗等公共服务资源的配套仍需时间,对于部分依赖概念炒作的楼盘,当现实配套未能及时跟上时,价格回调便成为市场自我修正的必然结果,深圳东进战略的长期利好虽未改变,但短期内的资源倾斜重点可能更偏向坪山、龙岗等直接接壤区域,导致大亚湾的区位价值被重新评估,购房者对价格的敏感度也随之提高。

具体到楼盘表现,不同项目因产品力、区位条件及开发商资金状况差异,价格调整幅度呈现分化,核心地段、配套成熟的项目抗跌性较强,如澳头街道的滨海楼盘,凭借稀缺海景资源和成熟商业配套,价格波动较小;而偏远片区、主打刚需属性的楼盘则面临更大去化压力,部分项目单价较峰值期下跌10%-15%,以吸引首次置业的年轻群体,以下为近期大亚湾部分典型楼盘价格变动情况(示例数据,仅供参考):

| 楼盘名称 | 区域位置 | 2022年均价(元/㎡) | 2023年三季度均价(元/㎡) | 价格变动幅度 |

|---|---|---|---|---|

| 某滨海花园 | 澳头街道 | 18000 | 17500 | -2.8% |

| 某刚需盘 | 霞涌街道 | 12000 | 10500 | -12.5% |

| 某品牌开发商项目 | 西区 | 15000 | 14500 | -3.3% |

| 某临深大盘 | 坪山交界处 | 13000 | 11800 | -9.2% |

从购房者角度看,当前市场的价格调整为理性入市提供了机遇,对于自住需求而言,选择配套相对完善、开发商实力较强的项目,在价格回调期入手,性价比有所提升;但对于投资需求,需更加谨慎评估区域长期发展潜力,避免盲目追涨杀跌,值得注意的是,房价调整是市场正常波动的一部分,大亚湾作为粤港澳大湾区的重要节点城市,其居住价值和产业支撑依然存在,长期来看市场将趋于平稳。

相关问答FAQs:

Q1:大亚湾楼盘降价是否意味着“房价崩盘”?

A1:并非如此,当前大亚湾部分楼盘价格调整属于市场正常波动,主要受短期供需关系、政策环境及区域发展节奏影响,从长期来看,大亚湾依托深圳东进战略和临深区位优势,产业基础和人口导入能力仍在持续增强,房价不具备“崩盘”的基础,开发商的降价更多是以价换量、回笼资金的短期策略,而非整体市场的系统性风险。

Q2:现在入手大亚湾楼盘是否划算?需要注意哪些风险?

A2:对于自住需求而言,当前部分楼盘价格回调确实提供了较低的入场门槛,建议优先选择配套成熟、交通便利、开发商资质良好的项目,重点关注教育、商业等生活资源的实际落地情况,对于投资需求,需谨慎评估区域产业规划人口流入的可持续性,避免过度依赖“深圳外溢”概念,同时关注楼盘的流动性和二手房市场行情,选择流动性较强的核心板块项目,以降低长期持有风险。

暂无评论,1人围观