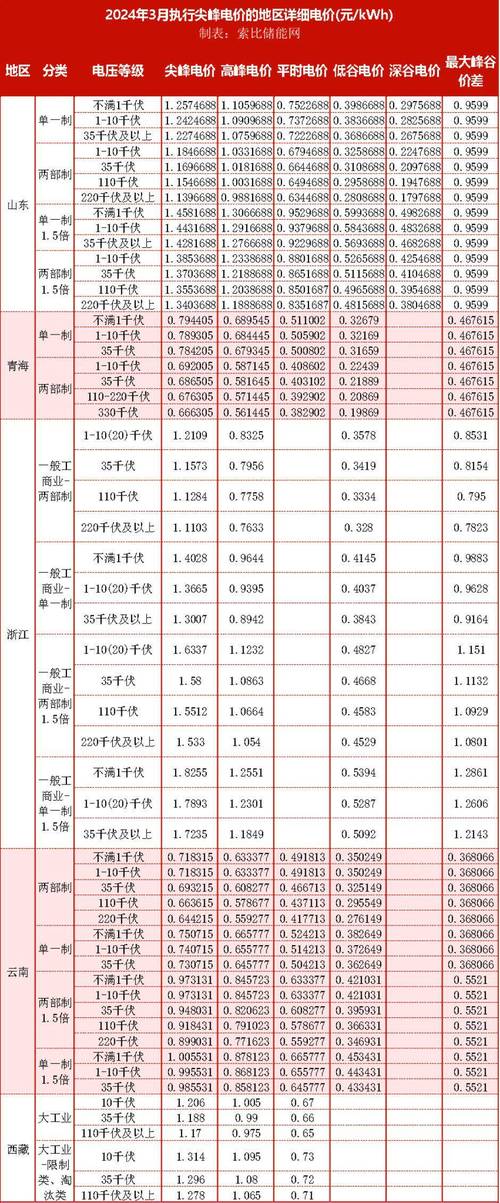

价格调整的背景与表现

-

市场整体下行趋势

自2021年下半年以来,北京二手房市场持续降温,远郊区县(包括平谷)受影响尤为明显,据部分中介平台数据,2023-2024年平谷部分二手房价格较2021年高点回调幅度约15%-25%,个别房源或因急售、户型问题跌幅更大。 (图片来源网络,侵删)

(图片来源网络,侵删)- 平谷城区部分2010年左右的次新房,单价从2.8万/㎡跌至2.2万/㎡左右。

- 远郊乡镇(如马坊、山东庄)部分房源单价跌破1.5万/㎡。

-

新房市场分化明显

平谷新房项目较少,近期在售的某盘(如“金隅·金麟府”)均价约2.3万-2.6万/㎡,相比周边二手房仍有一定溢价,但去化速度缓慢,开发商可能通过暗降促销、送车位等方式变相降价。

价格下跌的核心原因

-

供需严重失衡

- 供应过剩:平谷前几年土地供应较多,但本地人口有限(常住人口约45万),且缺乏产业支撑,购房需求主要依赖外溢(如燕郊、顺义刚需群体),购买力不足。

- 需求萎缩:北京限购政策严格,远郊房产投资属性弱,自住需求也因通勤成本高而受限。

-

区域价值短板突出

- 交通制约:平谷无地铁,主要依赖公交或自驾,到市中心通勤时间超2小时,对市区购房者吸引力低。

- 产业与配套薄弱:缺乏高薪产业岗位,商业、教育、医疗资源与中心城区差距显著,难以支撑高房价。

-

市场信心不足

全国楼市下行预期下,购房者对远郊房产保值预期更低,观望情绪浓厚,导致二手房挂牌量激增(部分区域挂牌量超1万套),进一步加剧价格竞争。 (图片来源网络,侵删)

(图片来源网络,侵删)

与其他区域的对比

- 对比近郊(如顺义、大兴):顺义有地铁、机场及产业园区支撑,房价跌幅相对较小(约10%-15%);平谷作为纯远郊,调整幅度更大。

- 对比环京(如燕郊):燕郊2021年房价曾超3万/㎡,目前部分区域跌至1万/㎡以下,跌幅更剧烈,但平谷因属北京行政辖区,抗跌性略强于环京。

未来趋势预判

-

短期仍承压

在“房住不炒”基调下,政策放松(如降首付、利率下调)对远郊提振有限,价格可能继续阴跌,尤其非核心地段的老旧房源。 -

长期依赖区域发展

若平谷推进重大基建(如平谷线地铁规划落地)或产业导入(如农业科技、物流园区),或能逐步改善预期,但过程较长。 -

购房建议

- 自住需求:若预算有限且在平谷工作,可选择性价比较高的新房或次新房,但需谨慎评估持有成本。

- 投资需求:极不推荐,远郊房产流动性差,增值空间渺茫。

数据参考(截至2024年中)

| 指标 | 平谷市场表现 |

|---|---|

| 二手房均价 | 约1.8万-2.5万/㎡(城区) |

| 较2021年高点跌幅 | 约20%-30% |

| 新房去化周期 | >18个月(远超北京平均12个月) |

| 挂牌量/成交量比 | 约15:1(供远大于求) |

平谷房价确实经历了显著调整,部分房源价格回调幅度较大,但需避免简单标签化为“暴跌”,其本质是远郊房产在市场降温中价值回归的结果,反映了区域基本面与房价的错配,未来能否企稳,取决于政策与区域发展的双重发力,短期内难言反转,购房者应基于实际需求,理性评估风险。

(图片来源网络,侵删)

暂无评论,2人围观