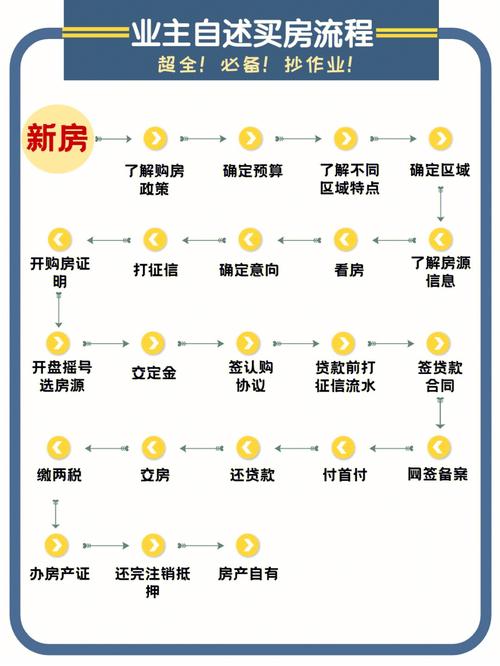

以下是详细的买房流程,分为前期准备、核心交易、后期收尾三大阶段,并附上每个阶段的注意事项。

(图片来源网络,侵删)

第一阶段:前期准备阶段 (看房、选房、定房)

这个阶段的目标是锁定心仪的房子并完成初步锁定。

第1步:明确自身需求与预算

在看房前,先问自己几个问题,这将大大提高效率:

- 购房目的: 自住、投资还是改善型住房?需求不同,选择标准也不同。

- 核心需求: 对地段、交通、学区、户型、楼层、小区环境、周边配套等,哪些是“必须满足”的,哪些是“可以妥协”的?

- 资金预算:

- 首付: 准备好多少首付?(通常为首套房30%,二套房更高)

- 总价: 总价上限是多少?(包括税费、装修等)

- 月供能力: 每月能承受多少月供?(建议不超过家庭月收入的50%)

- 其他费用: 预留一部分资金用于税费、中介费(如需)、装修等。

第2步:市场调研与看房

- 信息渠道:

- 线上: 贝壳找房、链家、安居客等APP,了解楼盘信息、价格、户型图。

- 线下: 参加房产展会、咨询房产中介、实地探访目标区域。

- 实地看房:

- 看沙盘/样板间: 了解小区整体规划、楼栋分布、绿化率、楼间距、户型布局等。

- 看工地: 了解施工进度、工程质量。

- 看周边: 亲自体验交通是否便利,周边是否有噪音、污染源,生活配套是否齐全。

- 多比较: 不要只看一个楼盘,多看几个,进行横向对比。

第3步:核实开发商与楼盘资质 (非常重要!)

在看中某个楼盘后,务必核实其“五证”是否齐全,这是保障您购房合法性的关键。

- 《国有土地使用证》

- 《建设用地规划许可证》

- 《建设工程规划许可证》

- 《建筑工程施工许可证》

- 《商品房预售许可证》

最关键的是《商品房预售许可证》,它代表开发商已经获得了政府部门的批准,可以合法出售房屋,如果这个证没有,其他证基本可以忽略,您可以在售楼处公示栏查看,也可以在当地住建委官网查询。

(图片来源网络,侵删)

第4步:签订《认购书》并支付定金

如果确定购买,开发商通常会要求您先签订《认购书》(或称《订购协议》),并支付一笔“定金”(通常是1-3万元)。

- 定金 vs. 订金:

- 定金: 具有法律约束力,如果您违约,定金不退;如果开发商违约,开发商需双倍返还定金。

- 订金/诚意金: 通常没有法律约束力,可退还。

- 注意事项:

- 仔细阅读《认购书》条款,特别是关于定金的处理、付款方式、签约时限等。

- 确保开发商已取得《商品房预售许可证》,否则《认购书》可能无效。

第二阶段:核心交易阶段 (签约、贷款、过户)

这个阶段是整个购房流程的核心,法律和金融风险最高。

第5步:签订《商品房买卖合同》

这是最重要的法律文件,规定了您和开发商之间的权利和义务,在支付首付款前,必须签订此合同。

- 合同文本: 通常使用的是房管局提供的《商品房买卖合同》范本(网签合同)。

- 关键条款(务必逐条看清):

- 房屋基本情况: 坐落、户型、面积、套内面积、公摊面积。

- 价格与付款方式: 总价、单价、首付比例、贷款银行、尾款支付时间。

- 面积差异处理: 实测面积与合同约定面积出现差异如何处理(通常在±3%以内据实结算,超出部分按约定比例多退少补)。

- 交付条件: 房屋交付时,应达到什么标准(如“毛坯交付”或“精装修交付”,是否通水、通电、通气)。

- 交付日期: 明确具体的年、月、日。

- 逾期交房责任: 如果开发商延期交房,违约金如何计算。

- 产权办理: 开发商需在多长时间内协助您办理不动产权证(房产证),以及违约责任。

- 违约责任: 双方违约的责任界定。

- 附件: 购房合同通常附带《房屋平面图》、《装饰、设备标准》等,一并确认。

第6步:办理银行按揭贷款 (商业贷款或公积金贷款)

对于大多数购房者来说,需要申请银行贷款。

(图片来源网络,侵删)

- 准备贷款材料:

- 身份证、户口本、婚姻证明(结婚证/单身证明/离婚证)。

- 收入证明(需加盖单位公章,部分银行要求提供银行流水)。

- 首付款凭证。

- 《商品房买卖合同》。

- 贷款审批:

- 将材料提交给银行,银行会对您的个人征信、还款能力进行审核。

- 银行审批通过后,会出具《贷款承诺函》或直接与您签订《个人购房借款及担保合同》。

- 注意事项:

- 提前查询个人征信报告,确保没有不良记录。

- 了解不同银行的贷款利率、审批速度和提前还款政策。

- 如果公积金贷款额度不够,可以考虑“组合贷”(公积金贷款+商业贷款)。

第7步:办理网签与资金监管

- 网签: 指买卖双方将签订的《商品房买卖合同》在房管局的系统上进行备案,生成一个唯一的合同编号,网签可以防止开发商“一房多卖”,是房屋交易合法化的一个重要步骤。

- 资金监管: 您的首付款和后续的房款,通常会进入一个由房管局和银行共同监管的账户,只有在房屋交付、产权过户完成后,资金才会划给开发商,这能有效防止开发商挪用资金导致项目烂尾的风险,这是保障您资金安全的重要措施。

第8步:缴纳税费

根据您的购房情况(首套/二套、面积大小等),需要缴纳以下税费:

- 契税: 这是最大头的税费。

- 首套房:90平米以下1%,90平米以上1.5%。

- 二套房:3%-4%(各地政策不同)。

- 印花税: 目前对个人销售或购买住房暂免征收。

- 公共维修基金: 一次性缴纳,用于未来小区公共设施维修。

- 其他: 如房屋测绘费、权属登记费等,金额较小。

税费通常在办理房产证时或之前缴纳。

第三阶段:后期收尾阶段 (收房、办证、入住)

交房和办证是您拿到房子的最后一步。

第9步:验收房屋并交接钥匙

在开发商约定的交房日,您需要去收房。

- 验房: 这是非常关键的一步!

- 带齐工具: 卷尺、小锤子、空鼓锤、验电笔、水桶、纸巾等。

- 检查重点:

- 门窗: 是否开关顺畅,密封性如何,有无划痕。

- 墙面/地面/天花板: 是否平整,有无空鼓(用空鼓锤敲击)、裂缝、渗水痕迹。

- 水电: 打开水龙头看水压、下水是否通畅;打开所有灯具、电器开关是否正常。

- 管道: 看厨房、卫生间的排水管是否通畅。

- 核对面积: 核对实测面积是否与合同约定一致。

- 签署文件:

- 如果验房发现问题,务必在《房屋验收单》上注明,并要求开发商书面承诺整改期限和方案。

- 如果没有问题,再签署《房屋交接单》,领取钥匙、门禁卡等。

第10步:办理不动产权证 (房产证)

这是房屋所有权的最终证明。

- 办理主体: 开发商有责任协助您办理,您可以委托开发商办理,也可以自己去房管局办理。

- 所需材料: 《商品房买卖合同》、购房发票、身份证、契税发票等。

- 时间: 通常在交房后1-2年内可以办理完成,具体看开发商的办事效率。

第11步:装修入住

拿到不动产权证后,您就可以开始装修,准备入住了。

总结与温馨提示

- 保留所有票据: 从定金到首付款、贷款合同、税费缴纳凭证等,所有文件和票据都要妥善保管,它们是您未来维权、办理落户、出售房屋的重要依据。

- 多咨询专业人士: 如果对合同条款、税费计算等不理解,不要怕麻烦,多咨询律师、有经验的朋友或靠谱的中介。

- 警惕“特价房”和“内部房”: 价格异常低的房子往往存在问题,务必谨慎。

- 选择大品牌开发商: 虽然不是绝对,但品牌开发商在工程质量、交付能力和后续服务上通常更有保障。

- 保持冷静,不要冲动: 销售人员的话术很有技巧,不要被现场气氛和优惠冲昏头脑,始终按自己的节奏和预算来。

希望这份详细的流程能帮助您顺利完成购房!祝您早日买到心仪的房子!

暂无评论,2人围观