租房做账是个人财务管理中的重要环节,尤其对于长期租房或有多套房产出租的情况,清晰的账目记录能帮助掌握收支状况、合理规划税务,并为后续财务决策提供数据支持,以下是租房做账的详细步骤和注意事项,包含具体操作方法和表格示例,方便实际应用。

明确记账范围与分类

租房做账需涵盖所有与房屋相关的收支项目,主要分为收入类和支出类,收入类包括租金收入、押金(若需退还)、租赁保证金产生的利息等;支出类包括房屋维修费、物业费、水电费、房产税、房屋保险费、中介费、装修摊销等,建议将支出细分为固定支出(如物业费、房产税)和变动支出(如维修费、水电费),便于分析成本结构。

建立记账科目与表格

为系统记录收支,可设置三级科目,

- 收入:租金收入(月租/年租)、其他收入(如违约金)

- 支出:税费(房产税、增值税)、维修费(日常维修/大修)、物业水电费、折旧摊销(装修费用分摊)、其他(中介费、清洁费)

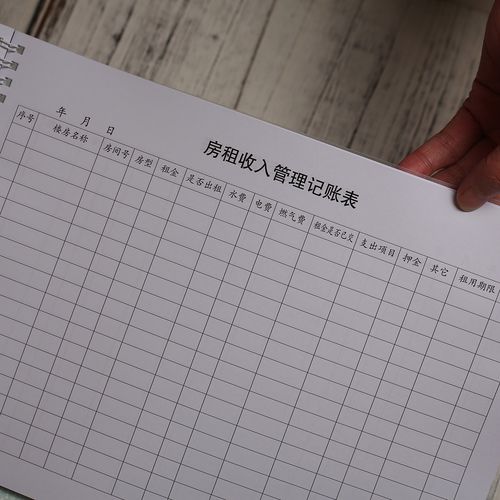

推荐使用Excel或记账软件(如“随手记”“挖财”)制作收支明细表,表格列应包含日期、类别、收入/支出金额、支付方式(现金/转账)、备注(如维修项目、租客信息),以下为简易表格示例:

| 日期 | 类别 | 收入金额 | 支出金额 | 支付方式 | 备注 |

|---|---|---|---|---|---|

| 2023-10-01 | 租金收入 | 3000 | 0 | 转账 | 10月房租(租客A) |

| 2023-10-05 | 维修费 | 0 | 200 | 微信 | 水龙头更换 |

| 2023-10-10 | 物业费 | 0 | 150 | 支付宝 | 第四季度物业费 |

| 2023-10-15 | 租金收入 | 3000 | 0 | 转账 | 10月房租(租客B) |

| 2023-10-20 | 房产税 | 0 | 120 | 银行转账 | 按租金收入的12%缴纳 |

凭证管理与单据保存

所有收支需保留原始凭证,如租金收据、维修发票、物业费缴纳记录、银行转账流水等,电子凭证可分类存储在文件夹中(按月份或类别),纸质凭证建议扫描备份,避免丢失,对于大额支出(如装修),需提供合同、发票等完整资料,便于后续折旧计算或税务申报。

成本分摊与折旧计算

装修费用、房屋购置成本等大额支出需分摊到每月,装修花费2万元,预计使用5年(60个月),则每月摊销333.33元(20000÷60),折旧计算需符合会计准则,若为个人租房,可采用直线法,无需考虑残值;若为出租房产,税务部门可能对折旧年限有明确规定(如房屋折旧年限为20年)。

定期汇总与分析

每月末汇总收支情况,计算月度净收入(总收入-总支出),并对比历史数据,分析成本变动趋势,若某月维修费激增,需检查房屋是否存在老化问题;若租金收入连续下降,可能需调整租金或优化租客筛选,年度汇总时,可计算年收益率(年净收入÷房屋总成本),评估投资回报。

税务申报注意事项

个人出租房屋需缴纳增值税、房产税、个人所得税等,增值税按租金收入的5%征收(月租金≤10万元可免征);房产税以租金收入的12%计算(或房产原值的1.1%,具体以地方政策为准);个人所得税为租金收入扣除相关费用(维修费、税费、折旧等)后的余额,按“财产租赁所得”项目适用20%税率,建议提前咨询当地税务部门,确保合规申报,避免罚款。

相关问答FAQs

Q1:租房做账需要哪些原始凭证?

A1:需保留租金收据或转账记录、维修费发票、物业/水电费缴费凭证、房产税完税证明、装修合同及发票等,电子凭证(如银行流水、电子发票)需截图或导出PDF保存,纸质凭证建议按月整理归档,确保每笔收支都有据可查。

Q2:个人出租房屋的税费如何计算?

A2:以月租金5000元为例(假设为小规模纳税人,地方政策允许免征增值税):

- 房产税=5000×12%=600元/月;

- 个人所得税=(5000-维修费-房产税-其他合理费用)×20%,其中维修费需提供发票且不超过租金总额的限额,具体计算方式因地区政策差异,建议以当地税务局规定为准。

租房账务规范处理,安心无忧租生活。