租房税的征收涉及多个税种和不同情形,具体征收方式、税率和优惠政策需结合租赁双方身份(个人或企业)、房屋性质(住宅或非住宅)、租赁用途以及当地政策综合确定,以下从主要税种、征收主体、计算方式、特殊情形及优惠政策等方面详细说明。

租房涉及的主要税种及纳税人

租房交易中,税负通常由出租方承担,但实际中可能通过合同约定转嫁给承租方,核心税种包括增值税、房产税、个人所得税、城市维护建设税、教育费附加、地方教育附加,以及可能涉及的印花税、土地使用税(非住宅类)等。

增值税及附加税费

- 纳税人:出租方(个人或企业)。

- 税率:

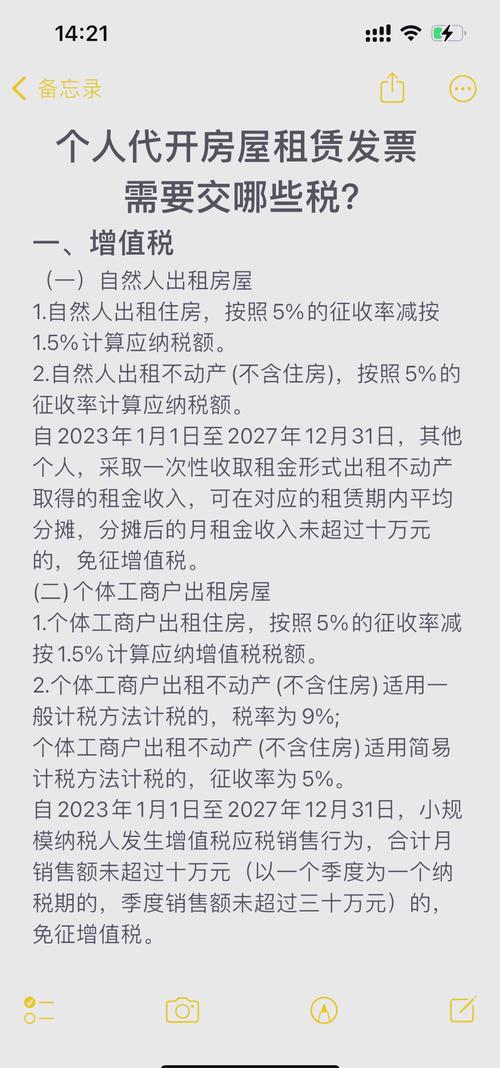

- 个人出租住房:按5%的征收率减按1.5%计算缴纳增值税;

- 个人出租非住房或企业出租房产:一般纳税人按9%(出租不动产)或5%(小规模纳税人)征收率缴纳,小规模纳税人适用3%征收率的,2023年1月1日至2027年12月31日,减按1%缴纳(政策可能有调整,需以最新为准)。

- 计算公式:

个人出租住房:增值税 = 含税租金收入 ÷ (1+1.5%) × 1.5%;

个人出租非住房:增值税 = 含税租金收入 ÷ (1+5%) × 5%(小规模纳税人)或含税租金收入 ÷ (1+9%) × 9%(一般纳税人)。 - 附加税费:包括城市维护建设税(增值税的7%、5%或1%,按纳税人所在地税率)、教育费附加(3%)、地方教育附加(2%),若月租金收入未达10万元(季度未达30万元),小规模纳税人可免征附加税费(政策优惠期需关注)。

房产税

- 纳税人:出租方(产权所有人)。

- 税率:

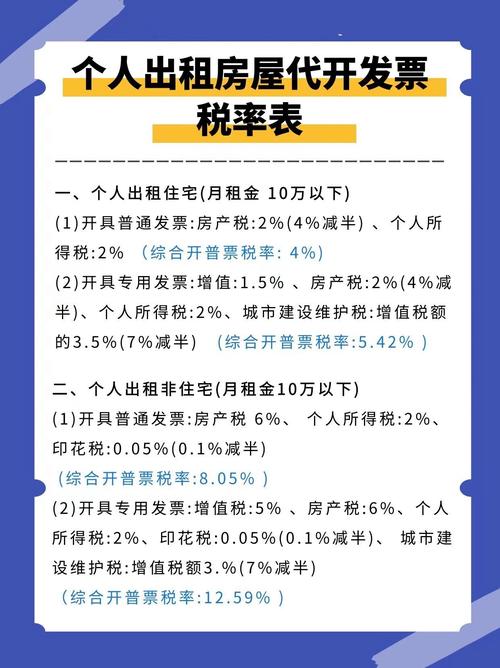

- 个人出租住房:按租金收入的4%缴纳;

- 个人或企业出租非住房:按租金收入的12%缴纳。

- 计税依据:以租金收入为计税依据,而非房产原值或余值。

- 优惠:个人出租住房,暂减按4%的税率征收房产税;企业出租房产,若符合“小微企业”或“创业投资企业”等条件,可能享受地方性减免政策。

个人所得税

- 纳税人:个人出租方(包括个体工商户)。

- 税率:

- 分类计算:

- 财产租赁所得:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,适用20%的比例税率(个人出租住房可减按10%税率)。

- 综合所得:若出租方为同时取得多处租金收入或存在其他综合所得的,需合并计税(实际操作中多以财产租赁所得单独计税)。

- 计算公式:

个人出租住房:应纳税所得额 = 月租金收入 - 800(或 月租金收入×20%) - 允许扣除的税费(增值税、房产税等) - 修缮费用(每月不超过800元,可连续扣除,直至扣完为止);

个人出租非住房:应纳税所得额 = 月租金收入 - 20%费用 - 允许扣除的税费 - 修缮费用。

个人所得税 = 应纳税所得额 × 10%(住房)或20%(非住房)。

- 分类计算:

印花税

- 纳税人:租赁合同双方(出租方和承租方)。

- 税率:

- 财产租赁合同:按租赁金额的1‰贴花(税额不足1元的,按1元缴纳);

- 企业出租房产:双方均需缴纳;个人出租住房,目前多数地区对个人出租、承租住房免征印花税(地方政策可能有差异)。

城镇土地使用税(仅非住宅类)

- 纳税人:出租方(拥有土地使用权的企业或个人)。

- 税率:按土地面积(平方米)乘以当地单位税额(不同地区差异较大,如一线城市约0.6-30元/平方米)。

- 优惠:个人出租非住宅,部分地区暂免征收;企业出租房产,若土地位于偏远地区或符合产业政策,可能享受减免。

不同主体的纳税申报方式

个人出租住房

- 申报渠道:可通过电子税务局、办税服务厅或代征点(如房产中介、社区)申报。

- 代征优惠:部分地区对个人出租住房实行综合征收率(如按租金收入的一定比例合并征收增值税、房产税、个税等,简化申报)。

| 城市 | 综合征收率(住房) | 备注 |

|------------|--------------------|--------------------------|

| 北京 | 2.5% | 含增值税、房产税、个税等 |

| 上海 | 5% | 含增值税、房产税、个税等 |

| 广州 | 4% | 含增值税、房产税、个税等 |

注:综合征收率具体以当地税务局规定为准,实际税负可能低于分项征收之和。 - 所需材料:身份证明、房产证明、租赁合同等。

企业出租房产

- 申报方式:自行通过电子税务局或办税服务厅按月/季申报,需分别核算各税种。

- 进项抵扣:一般纳税人出租不动产,取得增值税专用发票可抵扣进项税额(如装修费用、维修费用等)。

- 账务处理:需设置“固定资产清理”“其他业务收入”等科目,规范核算租金收入及税费。

特殊情形的税务处理

- 转租行为:若承租人将租赁房产转租,转租方仅就转租收入差额(转租收入-原租金支出)缴纳增值税(一般纳税人)或按差额征收率缴纳(小规模纳税人),个人所得税可凭原租赁合同及发票扣除相关成本。

- 免租期:出租方无偿提供使用期间,视同租赁收入,需按规定缴纳房产税(从价计征,按房产原值减除30%后的余值,税率1.2%)及增值税(视同销售)。

- 跨省租赁:出租方机构所在地与房产所在地不在同一省的,增值税应在房产所在地预缴,机构所在地申报;个人所得税由出租方自行申报(若为个人,可向房产所在地或户籍所在地税务机关申报)。

优惠政策总结

- 个人出租住房:增值税减按1.5%、房产税4%、个人所得税10%,附加税费和印花税(部分地区)免征。

- 小微企业/个体工商户:月租金收入10万元以下(季度30万元以下),免征增值税及附加税费(2027年12月31日前)。

- 创业就业优惠:对符合条件的创业孵化基地、科技企业孵化器出租房产,免征房产税、土地使用税。

相关问答FAQs

Q1:个人出租住房,如何选择最有利的纳税方式?

A:个人出租住房可根据租金收入和当地政策选择“分项申报”或“综合征收率”,若月租金收入3000元,分项计算:增值税=3000÷(1+1.5%)×1.5%≈44.26元,房产税=3000×4%=120元,个人所得税=(3000-44.26-120-800)×10%=203.57元,合计约367.83元;若当地综合征收率为2.5%,则需缴纳3000×2.5%=75元,显著低于分项税负,建议优先咨询当地税务局确认综合征收率政策,选择税负较低的方式。

Q2:企业出租非住宅,哪些费用可以在计算企业所得税时扣除?

A:企业出租非住宅的租金收入,可在计算企业所得税时扣除的成本费用包括:

(1)出租房产的折旧费(按房产原值减除残值后,采用直线法折旧,残值率一般为5%);

(2)维修费用(实际发生且符合规定的修缮支出,需取得合规发票);

(3)房产税、增值税及附加、印花税等税费;

(4)租赁合同约定的应由出租方承担的其他费用(如物业费、水电费等,需提供凭证)。

某企业出租商铺年租金收入100万元,房产原值500万元,年折旧额=500×(1-5%)÷20=23.75万元,缴纳房产税12万元、增值税及附加5.5万元,则企业所得税应纳税所得额=100-23.75-12-5.5=58.75万元,按25%税率缴纳企业所得税14.69万元。

暂无评论,1人围观