租房发票的开具是租房过程中一个重要的环节,尤其对于需要报销租金的租客或用于企业成本列支的房东而言,了解具体的操作流程、所需材料及注意事项至关重要,本文将详细说明租房发票的开具方法,包括不同主体(个人房东 vs. 企业房东)的开具流程、所需材料、税率以及常见问题,帮助租客和房东顺利完成发票开具。

租房发票的基本概念与重要性

租房发票是租赁行为中,出租方向承租方提供的收款凭证,由税务机关统一印制,是证明租赁行为真实发生的重要法律和财务文件,对于承租方而言,租房发票主要用于企业费用报销、个税专项附加扣除(如住房租金)、公司财务做账等;对于出租方(尤其是个人)而言,开具发票也意味着需要依法申报相关税费,履行纳税义务,租房发票的开具不仅是财务需求,也是税务合规的体现。

租房发票的开具主体

租房发票的开具主体通常为出租方,即房东,根据房东的性质不同,发票的开具流程和难度也有所差异:

- 个人房东:指以个人名义出租房产的自然人,个人房东通常无法自行开具增值税发票,需要通过税务机关代开。

- 企业房东:指以公司名义出租房产的法人或其他组织,企业房东作为一般纳税人或小规模纳税人,可以自行通过税控系统开具增值税发票。

不同主体开具租房发票的详细流程

(一)个人房东开具发票的流程

个人房东由于没有税务登记和税控设备,无法自行开具发票,需前往房屋所在地的税务机关申请代开,具体步骤如下:

-

准备材料:

(图片来源网络,侵删)

(图片来源网络,侵删)- 房东本人身份证原件及复印件;

- 房屋产权证明(如房产证、购房合同等)原件及复印件;

- 租赁合同原件及复印件;

- 如果委托他人代办,需提供房东委托书、代办人身份证原件及复印件;

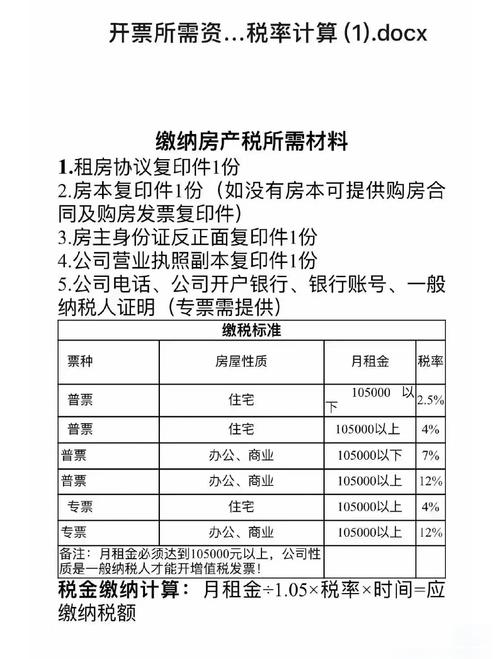

- 税务机关要求的其他材料(如填写《代开增值税发票缴纳税款申报单》)。

-

办理地点: 通常为房屋所在地的主管税务机关办税服务厅或通过电子税务局线上申请(部分地区支持线上申请后邮寄发票)。

-

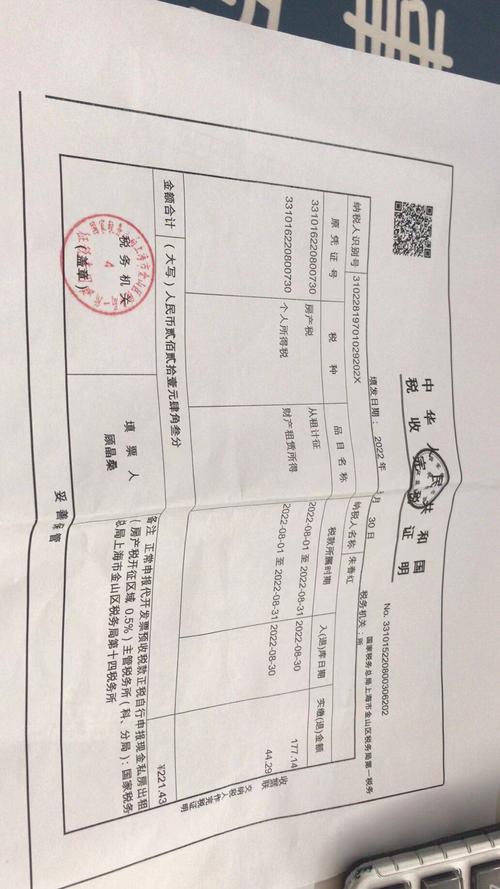

缴纳税费: 代开发票时,需按规定缴纳相关税费,主要包括:

- 增值税:个人出租住房,按照5%的征收率减按1.5%计算缴纳增值税;出租非住房,按5%的征收率缴纳。

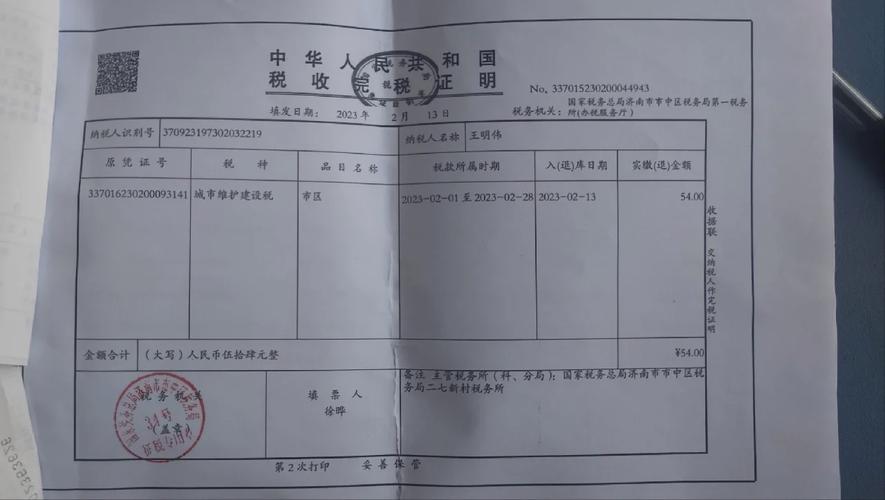

- 城市维护建设税:以实际缴纳的增值税为计税依据,市区税率为7%,县城、镇为5%,其他地区为1%。

- 教育费附加:以实际缴纳的增值税为计税依据,费率为3%。

- 地方教育附加:以实际缴纳的增值税为计税依据,费率为2%。

- 个人所得税:财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,税率一般为20%(可享受减免政策,如个人出租住房,税率暂减按10%)。

- 房产税:个人出租住房,租金收入的4%;出租非住房,租金收入的12%。

- 印花税:租赁合同按租金金额的0.1%(千分之一)缴纳(个人出租住房,免征印花税)。

以下为个人出租住房(月租金5000元)与非住房(月租金10000元)的税费估算表格(以市区为例,具体以当地政策为准):

税费项目 个人出租住房(月租5000元) 个人出租非住房(月租10000元) 计算说明 增值税 约71.43元 约476.19元 住房:5000÷(1+1.5%)×1.5%;非住房:10000÷(1+5%)×5% 城市维护建设税 约5元 约33.33元 增值税×7% 教育费附加 约2.14元 约14.29元 增值税×3% 地方教育附加 约1.43元 约9.52元 增值税×2% 个人所得税 约168元 约1360元 住房:(5000-5000×2%-71.43-800)×10%;非住房:(10000-10000×2%-476.19)×(1-20%)×20% 房产税 约200元 约1200元 住房:5000×4%;非住房:10000×12% 印花税 0元 10元 非住房:10000×0.1%;住房免征 合计(月) 约448元 约3093元 -

领取发票: 缴纳税费后,税务机关当场或约定时间内开具发票,发票类型通常为增值税普通发票(个人一般无法自行开具增值税专用发票,除非在税务机关按一般纳税人代开)。

(图片来源网络,侵删)

(图片来源网络,侵删)

(二)企业房东开具发票的流程

企业房东作为纳税人,可以自行开具发票,流程相对简便:

-

准备材料:

- 企业营业执照副本原件及复印件;

- 税务登记证(或三证合一后的营业执照)副本原件及复印件;

- 法定代表人身份证原件及复印件;

- 租赁合同原件及复印件;

- 开票所需的信息(如承租方名称、纳税人识别号、地址电话、开户行及账号等)。

-

开票方式:

- 税控系统开票:企业通过金税盘、税控盘等税控设备,在开票系统中填写发票信息(租赁服务、金额、税率等),直接打印发票。

- 电子发票:目前大部分地区支持开具增值税电子普通发票,企业可通过电子税务局或第三方平台开具,发送至承租方邮箱或手机,方便快捷。

-

税率确认:

- 一般纳税人出租不动产,增值税税率为9%(2020年疫情后,出租住房可选择适用5%征收率,但一般纳税人通常选择9%);

- 小规模纳税人出租不动产,增值税征收率为5%(出租住房可选择1.5%)。

-

纳税申报: 企业需在规定期限内(通常是季度或月度)通过电子税务局或办税服务厅进行纳税申报,将已开具发票的金额并入当期销售额,计算并缴纳增值税、企业所得税等。

承租方获取发票的注意事项

- 明确发票信息:在签订租赁合同时,应明确约定发票类型(普通发票/专用发票)、开具方(房东/中介)、税费承担方等条款,避免后续纠纷。

- 提供完整开票信息:承租方如需企业报销,需提前向房东提供准确的发票抬头、税号、地址电话、开户行及账号等信息,确保发票信息无误。

- 及时沟通:如房东为个人,需提前告知其代开发票的流程和税费承担问题,协商一致后办理;如房东为企业,可提醒其按时开具发票。

- 核对发票真伪:收到发票后,可通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)查询发票真伪,确保发票合法有效。

相关问答FAQs

问题1:个人房东可以自行开具增值税专用发票吗? 解答:一般情况下,个人房东无法自行开具增值税专用发票,需向税务机关申请代开,如果承租方是一般纳税人,需要抵扣进项税额,可由房东携带租赁合同、产权证明等材料,到税务机关申请代开增值税专用发票,但需按规定缴纳相应税费,需要注意的是,个人代开专票需要提供承租方的详细信息(包括纳税人识别号、地址电话、开户行及账号),且税务机关会对租赁行为的真实性进行审核。

问题2:租房发票的税率是固定的吗?有没有优惠政策? 解答:租房发票的税率并非固定,根据出租方性质(个人/企业)和出租房产类型(住房/非住房)有所不同,主要优惠政策包括:① 个人出租住房,增值税可减按1.5%征收率计算缴纳,个人所得税税率暂减按10%,房产税按4%征收,印花税免征;② 小规模纳税人(含企业和个体工商户)出租不动产,月销售额不超过10万元(季度不超过30万元)的,免征增值税;③ 2020年至2022年疫情期间,小规模纳税人出租不动产(不含住房)适用5%征收率的,减按1.5%征收率缴纳增值税(部分地区政策可能延续,需以当地税务机关规定为准),具体税率需结合出租方身份和房产类型,并关注最新税收优惠政策。

暂无评论,1人围观