在日常生活中,许多人在出租房交易中会遇到开发票的需求,无论是房东为租客开具发票,还是租客需要发票用于公司报销、个税抵扣等,了解出租房发票的具体流程和注意事项至关重要,出租房发票主要涉及增值税及附加、个人所得税等税种,开具流程需结合房东身份(个人或企业)以及出租房屋的性质(住宅或商业)有所不同,以下从发票类型、所需材料、办理流程、税收政策及注意事项等方面进行详细说明。

(图片来源网络,侵删)

出租房发票的类型及适用范围

出租房发票通常包括增值税发票(分为增值税普通发票和增值税专用发票)和税务代开收据(部分地区适用),具体选择需根据租客需求确定:

- 增值税普通发票:适用于个人消费、报销等场景,不可用于抵扣增值税。

- 增值税专用发票:仅适用于企业租客,需提供纳税人识别号等信息,可用于抵扣增值税进项税额(一般纳税人税率为9%,小规模纳税人征收率为3%)。

- 税务代开收据:部分地区对个人出租小规模业务,可由税务机关代开收据作为合法凭证,功能与普通发票类似。

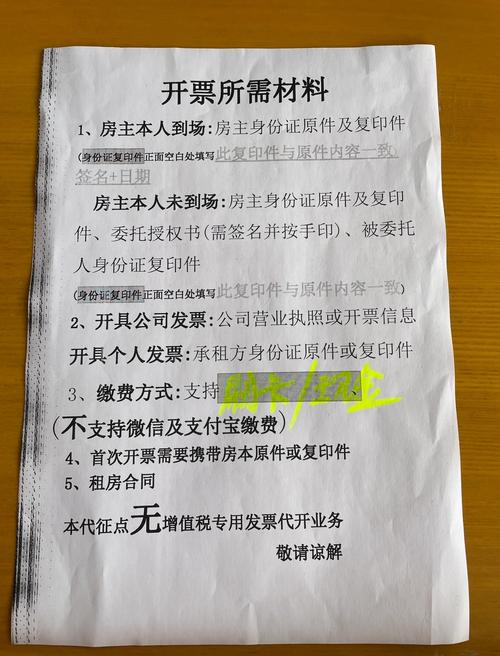

开发票所需材料

不同主体开发票所需材料存在差异,需提前准备齐全:

(一)个人房东开发票所需材料

- 房东身份证明:房东本人身份证原件及复印件;若委托他人代办,需提供房东委托书、代办人身份证原件及复印件。

- 房屋权属证明:房产证、购房合同或不动产登记证等复印件,证明房屋归属。

- 租赁合同:双方签订的正规租赁合同原件及复印件,需明确租金金额、租赁期限等信息。

- 开票信息:租客提供的开票信息表,包括名称(企业需提供全称)、纳税人识别号、地址电话、开户行及账号(专票必须提供,普票可选)。

- 完税证明:若已自行申报缴纳出租房屋相关税费,需提供完税凭证;若由税务机关代开发票时一并申报纳税,则无需单独提供。

(二)企业房东开发票所需材料

企业出租房屋需自行开具发票(小规模纳税人可向税务机关申请代开),所需材料包括:

- 企业营业执照副本原件及复印件。

- 法定代表人身份证原件及复印件。

- 房屋权属证明(如房产证、不动产权证)复印件。

- 租赁合同原件及复印件。

- 开票信息表:同个人房东要求,需准确填写租客开票信息。

- 税务登记证(若三证合一后则无需提供,加盖公章即可)。

开发票的具体办理流程

(一)个人房东开发票流程(以税务代开为例)

- 确定代开地点:一般向房屋所在地主管税务机关办税服务厅申请,可通过线上(电子税务局APP/网页)或线下(办税大厅)渠道办理。

- 提交材料:携带上述个人房东所需材料,到税务窗口提交申请,或通过线上平台上传材料扫描件。

- 税费申报:税务机关审核材料后,核定应纳税费(包括增值税、附加税费、个人所得税等),房东需当场或通过线上缴纳相应税款。

- 领取发票:缴费完成后,税务机关当场开具发票(普通发票或专用发票),或通过邮寄方式送达。

(二)企业房东开发票流程

- 发票领用:企业需在自行申领发票(若为小规模纳税人,可向税务机关申请代开),确保发票种类(普票/专票)与需求匹配。

- 开具发票:通过企业税控设备(如金税盘、税控盘)或电子发票服务平台,在租赁合同约定的时间内(通常为收到租金后)开具发票,信息需与合同、收款记录一致。

- 纳税申报:按月或按季度申报出租房屋相关税费(一般纳税人按月申报,小规模纳税人按季度申报),并在申报期内完成缴纳。

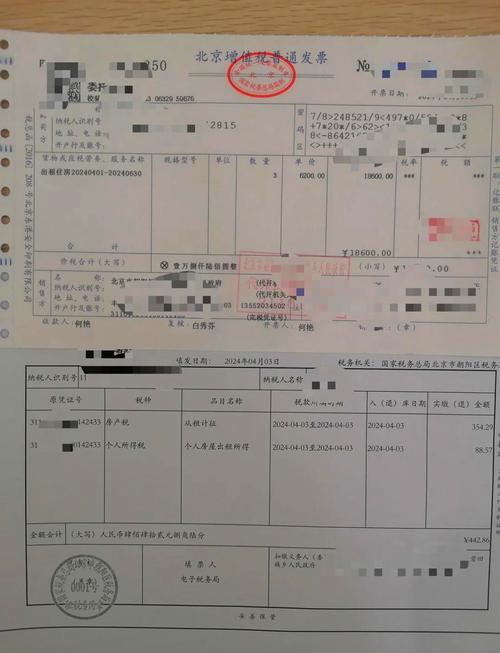

出租房涉及的税收政策及计算方式

出租房税费因房东身份、房屋性质、出租面积等不同而存在差异,主要税种及计算如下(以个人住宅出租为例,企业需按企业所得税相关规定处理):

(图片来源网络,侵删)

(一)增值税及附加

- 个人出租住房:月租金收入不超过10万元的,免征增值税;超过10万元的,按5%征收率减按1.5%计算缴纳增值税(2023年小规模纳税人减免政策延续至2027年12月31日)。

- 个人出租非住房:按5%征收率缴纳增值税,若月销售额不超过10万元,同样享受免征优惠。

- 附加税费:包括城市维护建设税(7%、5%或1%,按纳税人所在地确定)、教育费附加(3%)、地方教育附加(2%),增值税减免则附加税费相应减免。

(二)个人所得税

- 综合所得:个人出租住房,可享受租金收入减除费用(每月800元或租金收入的20%,取较高者)后的余额,按“财产租赁所得”项目计算个人所得税,税率为10%;出租非住房,不减除费用,税率为20%。

- 核定征收:部分地区对个人出租房屋实行核定征收(如按租金收入的一定比例核定税额),具体标准需咨询当地税务机关。

(三)其他税费

- 房产税:个人出租住房,按租金收入的4%缴纳;出租非住房,按租金收入的12%缴纳。

- 城镇土地使用税:个人出租非住房,按土地面积从量定额征收(具体税额标准由地方政府确定)。

- 印花税:租赁合同按租金金额的0.1%缴纳(个人出租住房可免征)。

注意事项

- 发票信息准确性:开票时需确保租客名称、纳税人识别号、地址电话等信息与身份证或营业执照一致,避免因信息错误导致发票无效。

- 租赁合同规范:合同中需明确租金金额、租赁期限、房屋地址等关键信息,避免签订“阴阳合同”(即实际租金与合同租金不符),否则可能面临税务风险。

- 税费缴纳义务:个人出租房屋需主动申报纳税,若未按规定申报,税务机关可处以罚款,并加收滞纳金;企业房东需按时申报增值税及企业所得税,避免逾期影响纳税信用。

- 线上办理便利性:目前多数地区支持电子税务局在线申请代开发票,房东可通过“国家税务总局电子税务局”APP或网页端提交材料,线上缴税后电子发票可直接下载,无需往返办税大厅。

- 免税政策适用:个人出租住房月租金不超过10万元,可享受增值税减免;若为小微企业(企业房东),月销售额不超过10万元(季度不超过30万元),同样可免征增值税,需提前确认是否符合条件。

相关问答FAQs

Q1:个人出租房屋,租客要求开专票,我需要提供什么材料?

A:个人房东为租客代开增值税专用发票,除需提供身份证、房产证、租赁合同等基础材料外,还需额外提供租客的“纳税人识别号”和“开户行及账号信息”(专票必备),需要注意的是,专票的税率需根据房东是否符合小规模纳税人减免政策确定(如月租金≤10万元,可享受免税,但免税专票需税务机关代开且税率栏显示“免税”),个人房东无法自行开具专票,必须前往税务机关或通过线上渠道申请代开。

Q2:企业出租房屋,自行开发票和税务机关代开发票有什么区别?

A:企业出租房屋自行开发票与税务机关代开发票的主要区别在于:

- 开具主体:自行开发票由企业通过税控设备或电子发票系统开具;代开发票需向税务机关申请,由税务机关代为开具(主要适用于小规模纳税人未自行领票的情况)。

- 税费缴纳时间:自行开发票后,企业需按纳税申报期(一般按月或按季度)汇总申报税费;代开发票时,税费需在代开环节当场缴纳。

- 发票类型:自行开发票可同时开具普票和专票;代开发票中,小规模纳税人代开专票时,可享受1%征收率优惠(若符合减免条件),但普票同样可自行开具。

建议企业房东根据自身税务管理能力选择方式,若已申领税控设备且熟悉操作,优先自行开具,以便及时匹配收入确认与纳税申报。

(图片来源网络,侵删)

暂无评论,1人围观