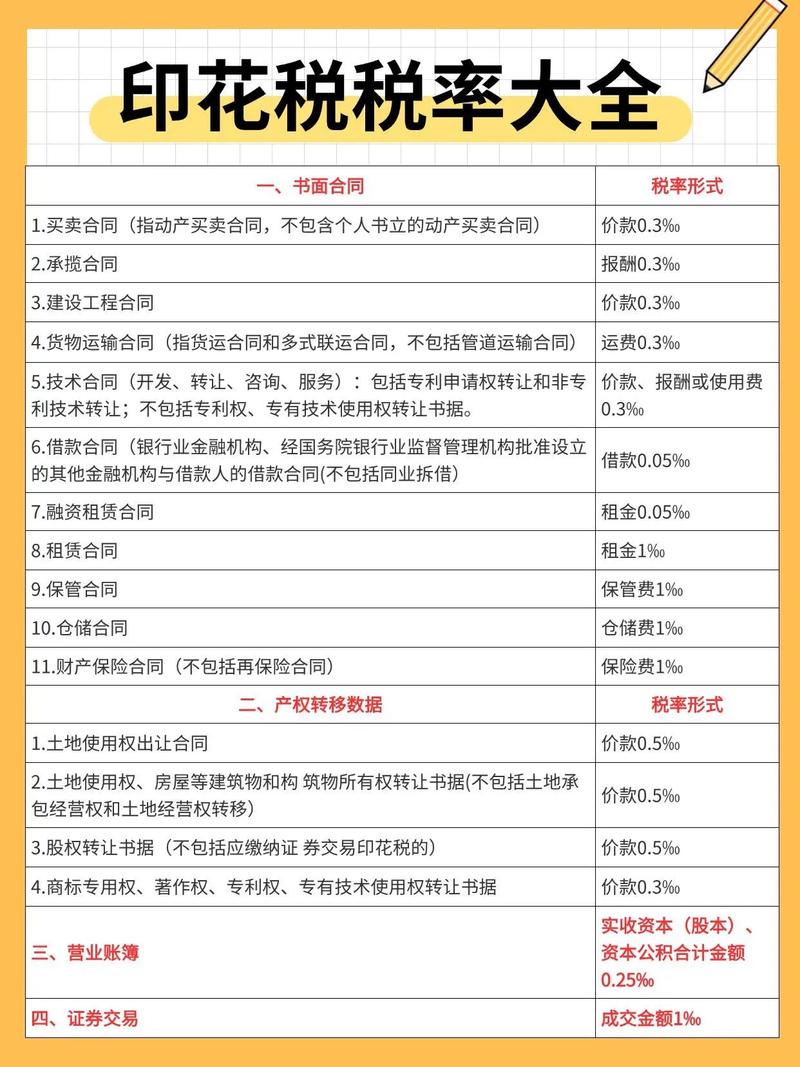

在香港租房,无论是业主还是租客,都需要了解相关的税费规定,其中印花税是租房过程中必须缴纳的一项税费,香港的租房印花税主要针对租赁合约的签署征收,其计算方式根据合约的性质(如是否为住宅用途)、租期长短以及合约金额等因素有所不同,以下将详细说明香港租房印花税的计算方法、适用范围及注意事项。

租房印花税的基本概念

香港的印花税是对特定法律文件、交易或财产授予征收的税款,租房合约(即租约)属于应税文件之一,根据《印花税条例》,任何涉及土地或物业租赁的合约,在签署后都必须按规定缴纳印花税,并将已缴税的合约盖上印花,否则该合约在法律上可能无法作为有效证据执行,印花税通常由租客和业主共同承担,具体分担方式可在租约中约定,若未约定,则法律上默认由双方各承担一半。

租房印花税的税率与计算方式

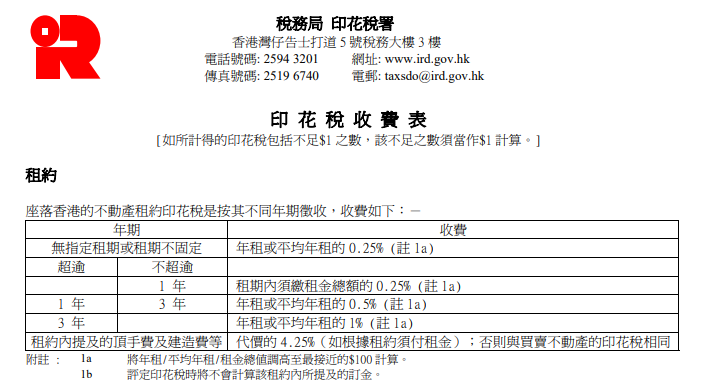

香港租房印花税的税率主要取决于物业的用途(住宅或非住宅)以及租期的长短,根据香港税务局的规定,住宅用途物业和非住宅用途物业的税率不同,且租期超过一年的租约需按年计算印花税。

(一)住宅用途物业的印花税计算

住宅用途物业指用于居住目的的楼宇,如私人住宅、公屋等,其印花税税率根据租期分为以下两种情况:

-

租期不超过1年

若租期不超过1年(含1年),印花税按“年租”的固定百分比计算,税率为“年租×0.25%”。

计算公式:印花税 = 年租 × 0.25%

“年租”指合约期内每月租金的总和,例如月租15000港元,年租则为15000×12=180000港元,印花税为180000×0.25%=450港元。 (图片来源网络,侵删)

(图片来源网络,侵删) -

租期超过1年

若租期超过1年,需将租期拆分为“首1年”和“后续年份”两部分计算:- 首1年:按“年租×0.25%”计算;

- 后续年份:按“年租×0.5%”计算,且后续年份以实际租期为准(不足1年按1年计)。

计算公式:印花税 = (年租 × 0.25%) + (年租 × 0.5% × (租期总年数-1))

租约期为3年,年租180000港元,则印花税为(180000×0.25%)+(180000×0.5%×2)=450 + 1800=2250港元。

(二)非住宅用途物业的印花税计算

非住宅用途物业包括办公室、商铺、工业楼宇等,其税率高于住宅物业,且计算方式更复杂,同样根据租期划分:

-

租期不超过1年

印花税按“年租”的固定百分比计算,税率为“年租×0.5%”。

计算公式:印花税 = 年租 × 0.5%

商铺月租30000港元,年租360000港元,印花税为360000×0.5%=1800港元。 -

租期超过1年

非住宅物业租期超过1年的,需按“首1年”和“后续年份”分别计算,且后续年份的税率更高: (图片来源网络,侵删)

(图片来源网络,侵删)- 首1年:按“年租×0.5%”计算;

- 后续年份:按“年租×1%”计算,不足1年按1年计。

计算公式:印花税 = (年租 × 0.5%) + (年租 × 1% × (租期总年数-1))

办公室租约期为5年,年租720000港元,则印花税为(720000×0.5%)+(720000×1%×4)=3600 + 28800=32400港元。

(三)税率与租期对应表

为更直观展示住宅与非住宅物业的印花税税率差异,以下为常见租期对应的税率表:

| 物业用途 | 租期 | 印花税税率 | 计算示例(年租180000港元) |

|---|---|---|---|

| 住宅 | 不超过1年 | 年租×0.25% | 180000×0.25%=450港元 |

| 住宅 | 超过1年 | 首年0.25%+后续0.5%/年 | (180000×0.25%)+(180000×0.5%×2)=2250港元 |

| 非住宅 | 不超过1年 | 年租×0.5% | 180000×0.5%=900港元 |

| 非住宅 | 超过1年 | 首年0.5%+后续1%/年 | (180000×0.5%)+(180000×1%×4)=8100港元 |

印花税的缴纳流程与注意事项

-

缴纳期限

租约签署后,需在合约签署日期起14天内缴纳印花税并办理加印手续,逾期缴纳将面临罚款,罚款按未缴税款金额的10倍计算,且最低罚款为100港元。 -

缴纳方式

可通过以下方式缴纳印花税:- 网上缴费:通过香港税务局“易办事”系统或“govHK”政府一站通平台在线支付,支持信用卡、转数快(FPS)等方式;

- 柜台缴费:前往税务局税缴处或指定银行(如中银香港、汇丰银行等)缴纳现金或支票;

- 邮寄缴费:将填写好的表格及支票邮寄至税务局。

-

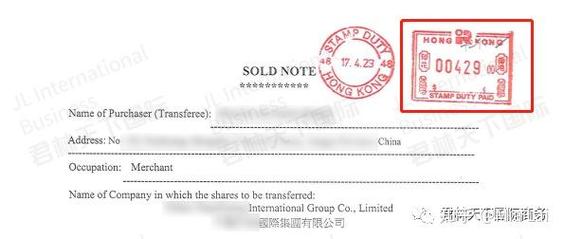

加印手续

缴纳印花税后,需将“印花税纸”粘贴在租约原件上,并在骑缝处加盖骑缝章,若租约为多页,每页均需粘贴印花税纸,并由税务局盖章确认,对于电子租约,可通过电子加印系统完成,无需粘贴实体税票。 -

免税情况

部分特殊情况下可豁免缴纳印花税,- 租期不超过1个月的住宅租约;

- 政府或法定机构作为一方的租约;

- 继承、遗赠或与破产相关的租约转让。

若符合免税条件,需向税务局提交申请,经批准后方可免缴。

常见问题与避坑指南

-

租约未约定印花税分担,如何处理?

根据香港《印花税条例》,若租约未明确印花税的承担方,默认由租客和业主各承担50%,建议在签署租约前,双方协商并明确印花税的支付责任,避免后续纠纷。 -

租约续签是否需重新缴纳印花税?

是的,若租约到期后双方续签,且续签条款(如租金、租期)与原租约无实质性变更,需按新租约的金额重新计算并缴纳印花税;若仅延长租期但租金不变,则需对新增租期部分补缴印花税。

相关问答FAQs

Q1:住宅租约租期为11个月,印花税如何计算?

A1:住宅租约租期不超过1年,按“年租×0.25%”计算,例如月租15000港元,年租180000港元,印花税为180000×0.25%=450港元,需在签署后14天内缴纳。

Q2:非住宅租约租期为2年6个月,印花税如何计算?

A2:非住宅租租期超过1年,按“首年0.5%+后续1%/年”计算,例如年租360000港元,首年税为360000×0.5%=1800港元,后续1.5年税为360000×1%×1.5=5400港元,总印花税为1800+5400=7200港元。

暂无评论,1人围观