个人租房支出可以在缴纳个人所得税时进行专项附加扣除,以降低应纳税所得额,从而减轻税负,根据《个人所得税专项附加扣除暂行办法》,纳税人本人及配偶在主要工作城市没有自有住房,而在主要工作城市租赁住房发生的租金支出,可按规定享受扣除,以下是具体操作方法和注意事项:

(图片来源网络,侵删)

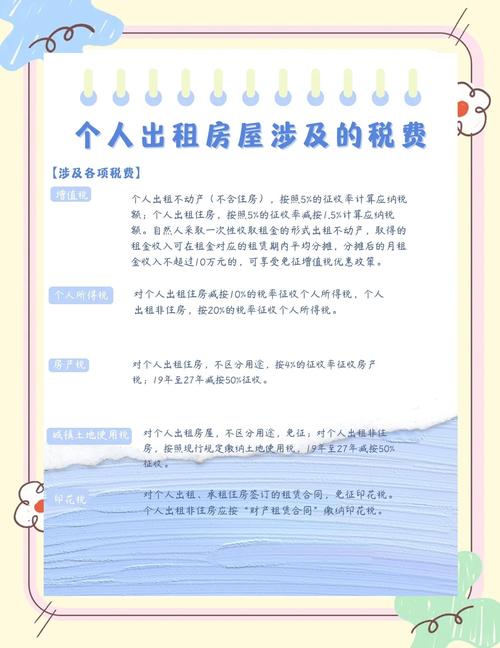

扣除范围与条件

- 适用人群:纳税人及配偶在主要工作城市无自有住房,且实际发生了租房支出。

- 主要工作城市:指纳税人任职受雇的直辖市、计划单列市、副省级城市及国务院确定的其他城市,具体划分为三类:

- 一类城市:北京、上海、广州、深圳,扣除标准为每月1500元;

- 二类城市:除一类城市外的直辖市、省会(首府)城市、计划单列市及国务院确定的其他城市,扣除标准为每月1100元;

- 三类城市:上述城市以外的市辖区户籍人口超过100万的城市,扣除标准为每月800元;

- 其他城市为每月500元。

扣除方式

纳税人可选择“由支付方扣缴”或“年度汇算清缴自行申报”两种方式:

- 扣缴义务人预扣预缴:在提供相关信息给单位后,单位每月发放工资时直接扣除,享受即时减税优惠。

- 年度汇算清缴申报:若未选择预扣预缴,可在次年3月1日至6月30日通过“个人所得税”APP或向税务机关申报,申请退税。

办理流程

- 准备材料:

- 房东姓名、身份证号(若为个人出租);

- 房产证编号或租赁合同编号(若为单位出租);

- 租赁合同(无需备案,但需留存备查)。

- 填报信息:

- 登录“个人所得税”APP,进入“专项附加扣除填报”,选择“住房租金”;

- 填写租赁房屋地址、租赁起止时间、扣除方式等信息,并选择“申报方式”。

- 信息确认:

若选择“由扣缴义务人扣除”,需将相关信息提交给单位财务部门,由单位在次月申报个税时同步扣除。

常见问题与注意事项

- 夫妻双方如何扣除:

夫妻双方主要工作城市相同的,由一方扣除;主要工作城市不同的,且各自无自有住房,可分别享受扣除。 - 住房贷款与住房租金扣除冲突:

纳税人及其配偶在一个纳税年度内不能同时享受住房贷款利息和住房租金扣除。 - 租房跨城市变动:

若纳税人工作城市变动,需重新填写专项附加扣除信息,按新城市标准扣除。 - 房东不配合提供信息:

若房东为个人且不愿提供身份信息,纳税人可凭租赁合同及付款凭证申报,但需留存备查。

以下是租房扣除标准简表:

| 城市类别 | 扣除标准(元/月) | 适用城市示例 |

|---|---|---|

| 一类城市 | 1500 | 北京、上海、广州、深圳 |

| 二类城市 | 1100 | 天津、重庆、杭州、南京等 |

| 三类城市 | 800 | 珠海、洛阳、无锡等 |

| 其他城市 | 500 | 人口不足100万的市辖区 |

相关问答FAQs

Q1:如果我在A市租房,但工作单位在B市,能否在B市享受租房扣除?

A:可以,只要纳税人在B市(主要工作城市)无自有住房,且实际在B市租房,即可按B市标准享受扣除,无需与租赁房屋所在地一致。

(图片来源网络,侵删)

Q2:合租的室友能否共同分摊扣除额度?

A:不可以,住房租金扣除以纳税人为单位,仅限本人及配偶享受,不可与其他租客分摊或共享扣除额度,若合租需分别签订租赁合同,各自申报扣除。

(图片来源网络,侵删)

暂无评论,1人围观