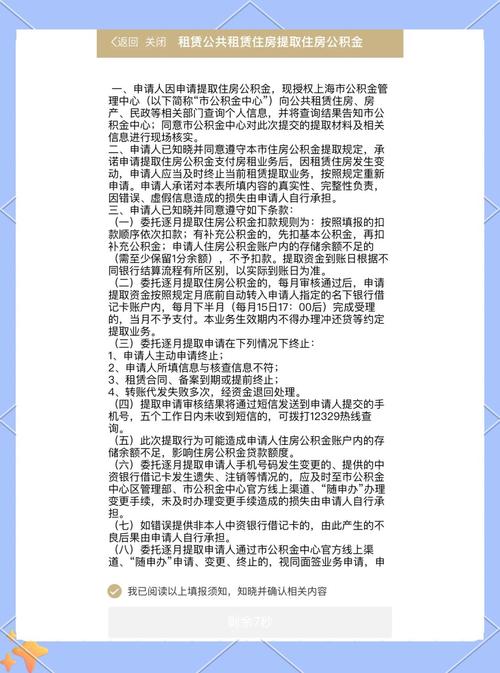

租房提取公积金是许多公积金缴存人缓解住房压力的重要途径,但具体操作中,“怎么选”往往让人困惑——选择提取方式、选择提取频率、选择办理渠道,甚至选择提取用途,都可能影响最终到账效率、提取额度及合规性,要做出最优选择,需结合自身情况、当地政策及实际需求,从多个维度综合考量。

明确提取方式:按实际房租还是固定额度?

租房提取公积金的核心是“提取额度”,而不同城市对额度的确定方式存在差异,主要分为“按实际房租支出提取”和“按固定额度提取”两种,部分城市还支持两者结合,选择哪种方式,需先了解当地政策,再对比自身需求。

按实际房租支出提取

适用人群:房租较高、希望最大限度提取公积金的缴存人。

操作逻辑:需提供真实有效的租房合同、租金发票(或完税凭证)等材料,公积金中心根据实际支付金额核定可提取额度,通常不超过实际房租支出,且不超过月缴存额的一定比例(如部分地区不超过月缴存额的80%)。

优势:提取额度与房租挂钩,能最大限度缓解租金压力;

注意:需保留完整支付凭证,部分城市对发票开具时间、金额有要求(如需连续6个月租金发票),且需通过公积金中心审核,流程相对复杂。

按固定额度提取

适用人群:房租较低、或无法提供完整租房凭证的缴存人。

操作逻辑:公积金中心根据当地平均租金水平、缴存人收入等因素,设定每月/每季度的固定提取额度(如某城市规定单身职工每月可提取1500元,家庭职工2000元),无需提供实际房租支出证明。

优势:材料简单、办理快捷,无需担心发票合规性问题;

注意:固定额度可能低于实际房租,若房租较高则提取“不划算”,需提前查询当地固定额度标准。

选择建议:

- 若房租较高且能提供正规租房合同、发票,优先选“按实际房租支出”;

- 若房租较低、或房东不愿配合开发票,选“按固定额度”更便捷;

- 部分城市(如北京、上海)允许“实际房租+固定额度”二选一,需计算哪种方式到账更多。

选择提取频率:月提、季提还是年提?

提取频率直接影响资金流动性,不同城市对提取周期的规定不同,常见的有“每月提取”“每季度提取”“每年提取”等,甚至部分城市支持“按年提取后一次性转账”,选择时需结合租金支付周期及个人资金规划。

每月提取

适用人群:月付租金、或希望资金流动性强的缴存人。

优势:每月到账一笔资金,可覆盖当月房租,减少资金闲置;

注意:部分城市每月提取需提前预约,且对账户余额有要求(如需保留缴存额的10%作为留存),频繁操作可能影响信用(若存在虚假提取记录)。

每季度/每年提取

适用人群:季付/年付租金、或希望减少办理次数的缴存人。

优势:办理次数少,节省时间;部分城市对“长期提取”(如按年提取)有额度上浮优惠;

注意:若按年提取,需确保全年租金稳定,若中途换房或涨租,可能需重新申请;大额资金到账后需自行规划,避免因管理不善导致资金闲置。

选择建议:

- 若租金按月支付,选“每月提取”更匹配支出节奏;

- 若租金按年支付(如长租公寓),选“按年提取”可减少重复办理;

- 部分城市允许“自定义周期”(如每2个月提取1次),可根据租金支付节奏灵活选择。

确定办理渠道:线上or线下,哪种更高效?

随着“互联网+公积金”的推进,租房提取已支持线上、线下多渠道办理,但效率和适用场景存在差异,选择渠道时,需考虑材料复杂度、紧急程度及个人操作能力。

线上办理(推荐优先)

主流渠道:当地公积金中心官方APP/公众号、政务服务平台(如“浙里办”“粤省事”)、银行APP(如建设银行、工商银行公积金专栏)。

适用情况:材料简单(如固定额度提取,仅需身份证、银行卡)、信息完整(如已备案租房合同)。

优势:7×24小时可申请,审核进度实时查询,无需跑腿,审核通过后资金直接入账银行卡;

注意:首次线上办理需完成实名认证及公积金账户绑定;部分城市对“按实际房租提取”仍要求上传发票原件,需提前扫描清晰。

线下办理

办理地点:公积金中心服务大厅、受托银行网点。

适用情况:材料复杂(如需核验租房合同原件、无法线上核验发票)、线上审核失败需补充材料、或对操作流程不熟悉的中老年人。

优势:工作人员现场指导,材料有问题可当场补充;部分城市支持“即时到账”(如柜台提取现金或当场转账);

注意:需提前查询网点办公时间,部分热门城市需取号预约,耗时较长(建议预留1-2小时)。

选择建议:

- 材料简单、操作熟练,优先选“线上办理”,效率最高;

- 材料复杂、或遇紧急情况(如当天需用租金交房),选“线下办理”更稳妥;

- 部分城市支持“线上申请+线下核验”模式(如先线上提交申请,再到窗口补交原件),可结合实际情况选择。

提取用途规划:直接还贷还是用于其他支出?

公积金提取资金虽无明确用途限制,但部分城市允许“租房提取”与“还贷提取”并行,或提取资金可灵活用于房租、物业费、装修等,合理规划用途,可最大化资金利用效率。

优先覆盖房租

核心用途:租房提取的直接目的是支付房租,建议将提取资金优先存入专门用于租金支付的银行卡,避免与其他资金混用,便于后续核查(若公积金中心抽查资金用途,需提供支付凭证)。

结余资金灵活使用

若提取资金超过房租支出,可考虑:

- 补充家庭应急储备金;

- 用于房屋日常维护(如物业费、水电费);

- 部分城市允许提取公积金支付装修费用(需满足当地“装修提取”条件,如房产已备案、装修合同等)。

注意:严禁将提取资金用于购房、投资、炒股等违规用途,一旦被查实,需退回资金并影响公积金信用,情节严重可能面临罚款。

不同场景下的选择策略

为更直观对比,以下通过表格总结常见场景下的最优选择:

| 常见场景 | 优先选择的提取方式 | 推荐办理渠道 | 关键注意事项 |

|---|---|---|---|

| 房租较高(占月收入30%以上) | 按实际房租支出提取 | 线上(提前备好发票扫描件) | 确保租房合同在住建部门备案,发票抬头需为本人或配偶 |

| 房租较低(占月收入20%以下) | 按固定额度提取 | 线上(仅需身份证、银行卡) | 对比固定额度与实际房租,选择更划算的方案 |

| 月付租金,资金紧张 | 每月提取 | 线上(设置自动提取) | 提前确认银行卡状态正常,避免因账户问题导致到账失败 |

| 年付租金,长租合同 | 按年提取 | 线下(一次性提交全部材料) | 保留好全年租金支付凭证,若中途退租需及时告知公积金中心 |

| 房东不愿开发票 | 按固定额度提取 | 线上(选择“无票提取”选项) | 部分城市对“无票提取”额度有限制,需提前查询当地政策 |

| 同时有公积金贷款 | 对比“租房提取”与“还贷提取”额度 | 线上(分别测算两种方式到账金额) | 若“还贷提取”额度更高,可优先选择还贷,剩余房租支出再通过租房补充 |

相关问答FAQs

Q1:租房提取公积金,必须提供房东身份证和房产证吗?

A:不一定,具体取决于当地政策,部分城市(如北京、上海)规定,“按实际房租提取”需提供房东身份证、房产证复印件及租房合同,用于核实租赁关系真实性;但“按固定额度提取”通常无需提供房东信息,仅需本人身份证和银行卡,若房东不愿配合提供材料,可选择固定额度提取,或通过“中介备案合同”替代(需中介盖章且在住建部门备案),建议提前咨询当地公积金中心,确认材料要求。

Q2:异地租房可以提取公积金吗?提取后多久能到账?

A:目前大部分城市支持“异地租房提取”,缴存人在工作城市缴存公积金,可在户籍地或实际租房城市提取,需满足“连续足额缴存满3个月”等条件,提取到账时间因渠道而异:线上办理一般3-5个工作日到账(部分城市如杭州、深圳可实现“秒到账”);线下办理当场提交材料后,审核通过通常1-3个工作日到账,建议优先选择线上渠道,并提前确认银行卡是否支持实时到账(如一类银行卡)。

暂无评论,1人围观