进修租房发票的开具需要结合实际租赁情况、政策规定以及出租方类型来操作,以下是具体流程和注意事项:

(图片来源网络,侵删)

确认出租方资质与发票类型

租房发票通常由房屋产权所有者或其委托的合法中介机构开具,首先需确认出租方是否为个人或企业,不同主体开具发票的流程不同:

- 个人出租:需出租方提供身份证复印件,到当地税务局代开发票,可能涉及个人所得税(税率通常为1%-10%,具体按当地政策)。

- 企业/机构出租:可直接提供其纳税人识别号,由企业通过增值税发票管理系统开具,税率可能为9%(住房租赁)或5%(非住房租赁,小规模纳税人)。

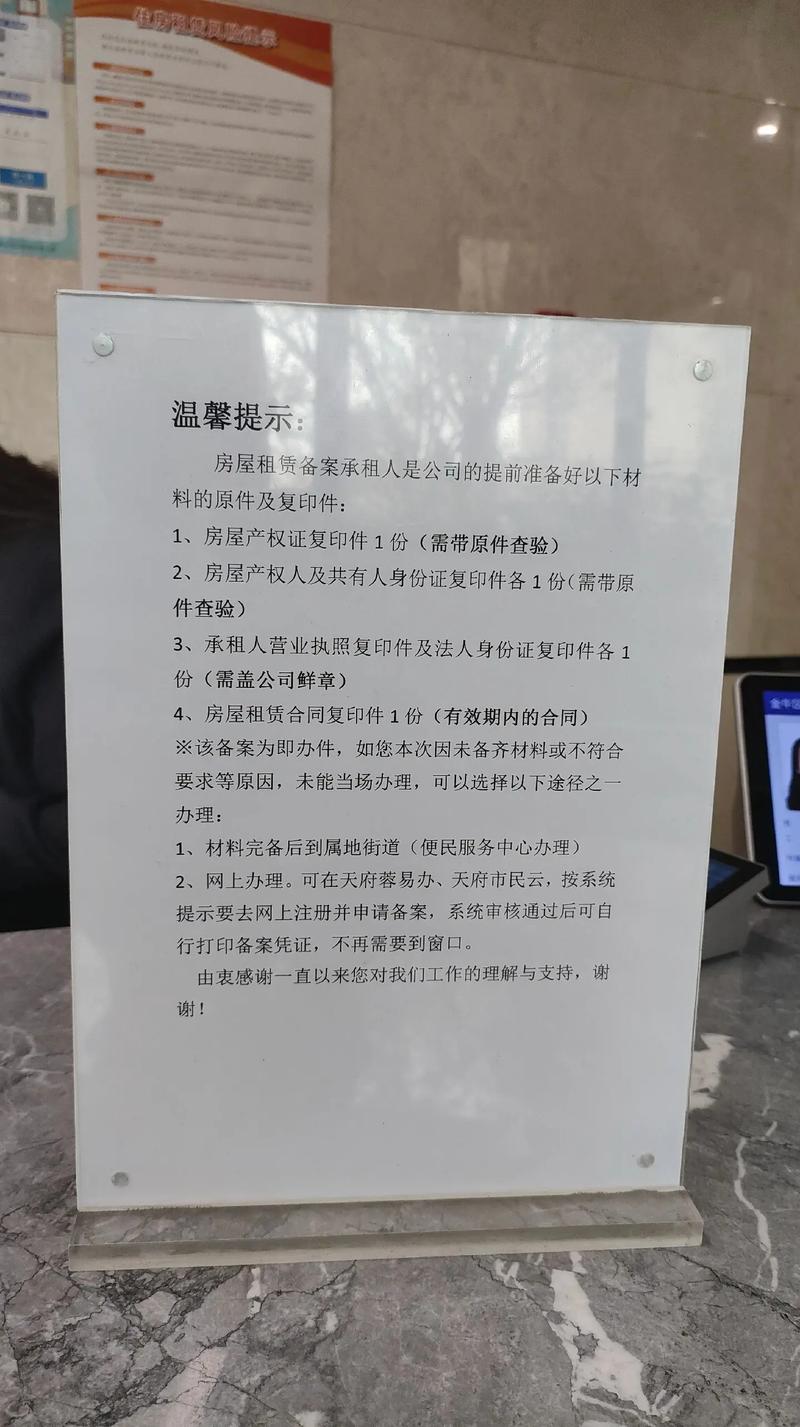

准备开具发票所需材料

无论出租方类型,承租人(进修人员)通常需提供以下信息:

- 身份证明:本人身份证复印件。

- 租赁合同:需注明租赁期限、金额、房屋地址等信息,并加盖出租方签字或公章。

- 付款凭证:银行转账记录或租金收据,证明实际支付金额。

- 开票信息:若单位报销需提供公司名称、税号、地址、电话、开户行及账号;若个人使用,需提供姓名、身份证号及手机号。

具体开具流程

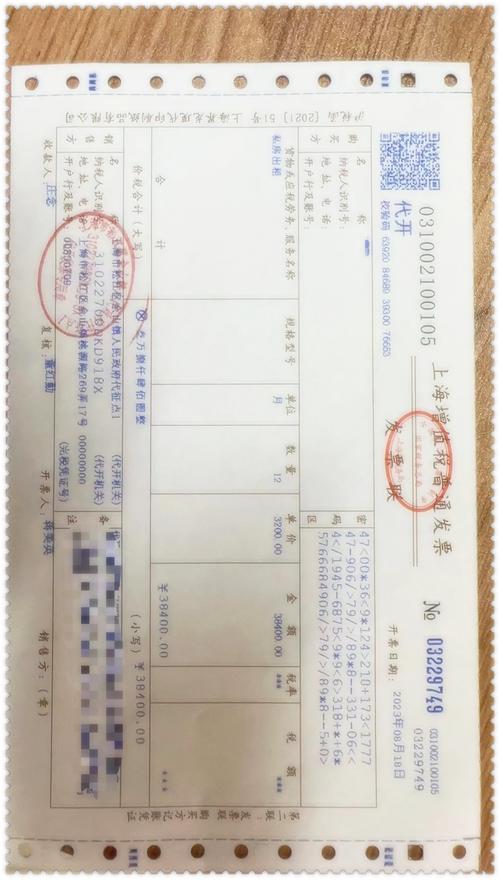

(一)个人出租代开发票流程

- 与出租方协商:明确代开发票的税费承担方(通常由承租人承担或双方协商)。

- 税务局办理:

- 出租方携带身份证、租赁合同、房产证明原件及复印件,到房屋所在地的主管税务局办税服务厅。

- 填写《代开增值税发票缴纳税款申报单》,缴纳增值税、附加税费及个人所得税。

- 税务局审核通过后,当场发放发票(纸质或电子)。

- 获取发票:承租人凭身份证领取发票,并核对发票信息(购买方、销售方、金额、税率等)是否准确。

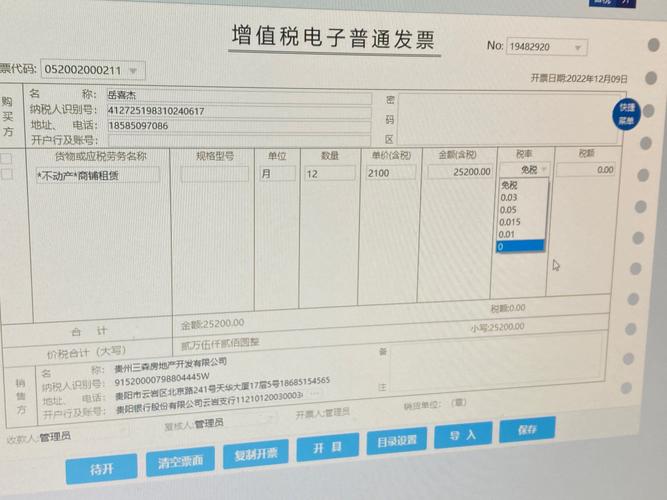

(二)企业出租发票流程

- 提供开票信息:将开票信息通过微信、邮件或书面形式提供给出租方企业。

- 企业自行开票:企业财务人员通过增值税发票管理系统录入信息,核对无误后生成发票。

- 发票交付:企业可选择电子发票(发送至指定邮箱)或纸质发票(邮寄或自取),承租人需及时确认接收。

核对要点

收到发票后,需重点检查以下内容:

- 发票基本信息:购买方名称、纳税人识别号、地址电话、开户行账号是否与自身信息一致。

- 销售方信息:名称、税号需与出租方资质一致,个人代开发票需加盖税务局代开发章。

- 金额与税率:租金金额应与合同一致,税率需符合住房租赁政策(如小规模纳税人月销售额10万元以下免征增值税)。

- 发票代码与号码:确保为唯一且有效的发票号码,可通过国家税务总局全国增值税发票查验平台验证真伪。

特殊注意事项

- 税费承担:明确约定发票税费由谁承担,避免后续纠纷。

- 电子发票效力:电子发票与纸质发票具有同等法律效力,报销时无需打印纸质版,但需保存PDF或OFD格式原件。

- 跨区域租赁:若房屋与出租方户籍/注册地不在同一区域,需咨询当地税务局是否需在房屋所在地缴税。

- 退租处理:若提前退租,可凭退租协议与出租方协商冲红发票,或由出租方开具红字发票。

常见问题处理

- 出租方拒开发票:可向当地税务局举报,或通过法律途径要求其履行开票义务。

- 发票信息错误:需及时联系出租方或税务局作废重开,不得自行涂改。

相关问答FAQs

Q1:进修租房发票可以开成“住宿费”吗?

A:不可以,根据发票管理办法,租赁房屋应开具“租赁费”发票,“住宿费”适用于酒店、宾馆等临时住宿场所,混开属于违规行为,可能导致报销失败。

(图片来源网络,侵删)

Q2:如果出租方是个人且无法提供税号,发票如何开具?

A:个人代开发票时,销售方税号通常为税务局统一赋予的纳税人识别号(15位或18位),购买方若为企业仍需提供税号;若为个人,可填写身份证号,具体以税务局要求为准,建议提前咨询当地办税服务厅。

(图片来源网络,侵删)

暂无评论,1人围观