是关于宾馆租房涉及的税费缴纳问题的详细说明,综合了最新的政策信息和实务操作流程:

(图片来源网络,侵删)

主要税种及计算方式

| 税种 | 计税依据 | 税率/征收率 | 备注 |

|---|---|---|---|

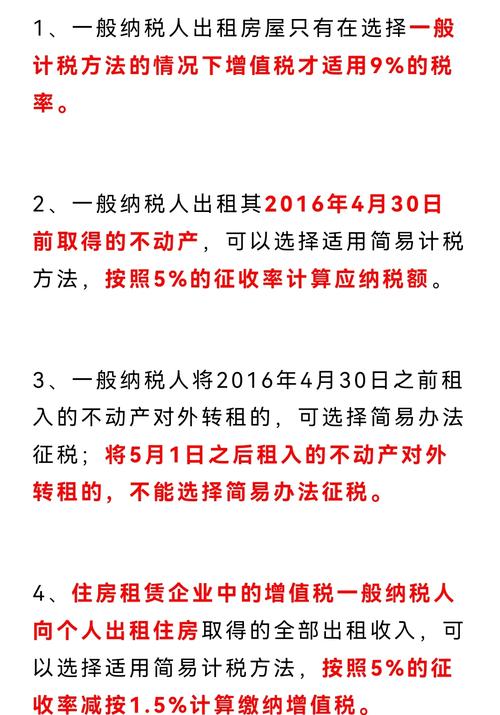

| 增值税 | 全部租金收入(含价外费用) | 一般纳税人:9%;小规模纳税人:3%(可享月销售额≤15万元免税政策) | 若开具专用发票需单独核算,兼营餐饮等其他服务时可能适用不同税率 |

| 房产税 | 房产原值×(1-扣除比例)或租金收入 | 从租计征:12% | 企业自有物业出租按租金的12%缴纳;个人出租住房减按4%征收 |

| 企业所得税/个税 | 应纳税所得额 | 企业:25%;个体户生产经营所得:5%-35%超额累进税率 | 允许扣除合理成本(如装修摊销、贷款利息)、修缮费用等 |

| 城市维护建设税 | 实际缴纳增值税额 | 市区7%、县城/镇5%、其他地区1% | 与增值税同步申报缴纳 |

| 教育费附加 | 实际缴纳增值税额 | 3% | 地方教育附加另加收2%(部分地区执行) |

| 印花税 | 租赁合同金额 | 1% | 按合同总金额贴花,双方均需缴纳 |

| 城镇土地使用税 | 实际占用土地面积 | 根据所在地段等级确定 | 由地方政府定期调整公布标准 |

申报缴纳流程

税务登记与备案

- 新办企业/个体户:取得营业执照后30日内完成税务登记,同步进行房土两税源信息采集。

- 合同备案:签订租赁合同后需在电子税务局提交《财产租赁合同》印花税申报表,并上传合同扫描件。

日常申报操作

| 步骤 | 操作路径 | 注意事项 |

|---|---|---|

| 发票开具 | 通过增值税发票管理系统开具 | 确保开票信息与合同一致,备注栏注明“房屋租赁”字样 |

| 税款预缴 | 次月15日前完成上月税款所属期申报 | 使用电子税务局“财产行为税合并申报”模块一次性办理多税种申报 |

| 年度汇算清缴 | 次年3月31日前完成 | 重点核查收入确认原则(权责发生制)、跨年度租赁分期收入的准确性 |

特殊情形处理

- 短租业务(≤3个月):可选择按次申报增值税,但仍需按月计提房产税。

- 长租协议(>1年):建议设置辅助账簿跟踪每期应税收入,避免集中确认导致税负波动。

- 转租行为:需区分二房东是否具备产权证明,无资质者可能面临全额计税风险。

优惠政策应用指南

✅ 小微企业普惠性减免

- 条件:年度应税所得额≤300万元、从业人数≤300人、资产总额≤5000万元的企业。

- :所得税减按5%征收,叠加地方留存部分返还奖励。

✅ 保障性住房支持政策

若出租纳入政府管理的保障房项目,可申请免征房产税(需持住建部门批文向主管税务机关备案)。

✅ 数字化服务便利措施

推荐使用当地税务局推出的移动端办税APP(如上海“税务大厅”),支持扫码识别合同自动填列印花税申报表,减少人工录入错误。

常见误区提醒

⚠️ 混淆计税基数:部分经营者误将不含税租金直接作为计税基础,正确做法应为含税销售额÷(1+适用税率)换算为不含税收入后再行计税。 ⚠️ 忽略视同销售情形:免费提供给关联企业的会议室场地超过3个月的,需参照同类租金水平补缴相关税费。 ⚠️ 跨地区经营风险:异地设立分店时未及时变更税务登记机关,可能导致属地化征收漏洞被处罚。

FAQs相关问题解答

Q1: 如果宾馆既提供住宿又出租商铺,如何区分不同业务的税额?

A: 应根据《营业税改征增值税试点实施办法》的规定,对混合销售行为分别核算,建议设置独立的收款账户和台账系统,确保住宿服务收入与商铺租金收入单独记账,通过POS机不同商户编号区分交易流水,每月生成两份独立的销售收入报表向税务机关报备,对于共用公共区域产生的水电费等共同成本,可按面积比例分摊计入各项成本。

(图片来源网络,侵删)

Q2: 遇到承租人以公司名义签约但实际用于员工宿舍的情况,是否需要代扣代缴个人所得税?

A: 根据《个人所得税法实施条例》,企业支付给员工的住房补贴属于工资薪金所得范畴,此时出租方有义务履行源泉扣缴义务,需取得承租单位出具的用途说明文件,并要求其提供员工名单及分配方案,实际操作中可采用两种处理方式:①由承租方自行申报个税并提供完税凭证复印件;②出租方暂按“工资薪金所得”预扣税款,待取得税务机关鉴证后再行结算,建议在合同条款中明确税费承担主体,避免后续争议

暂无评论,4人围观