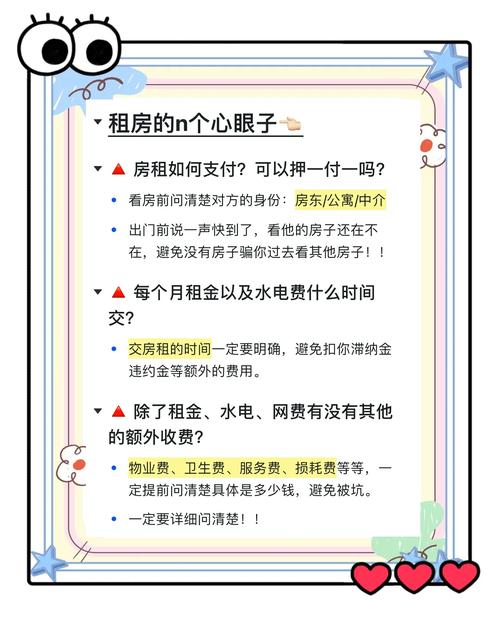

是结合最新政策、市场动态和专家观点整理的关于“买房还是租房更合适”的详细分析,涵盖经济成本、居住需求、市场趋势及个性化建议:

(图片来源网络,侵删)

| 维度 | 买房的关键因素与现状 | 租房的优势与变化 |

|---|---|---|

| 首付压力 | 2025年商业贷款首付统一降至15%,公积金利率同步下调,例如北京200万元刚需房首付仅需30万,月供压力显著减轻。 | 无大额初始支出,适合现金流紧张或短期停留人群;保障性租赁住房(如公租房)租金稳定但供应有限。 |

| 持有成本 | 包括房产税、维护费及机会成本(参考“5%法则”),以价值50万美元房产为例,每月盈亏平衡点约2083美元,超此租金则买房更优。 | 灵活规避房价波动风险,可随工作调动换房;政策推动租售同权,租客权益提升(如限制涨租、规范合同)。 |

| 资产属性 | 核心城市优质房产仍具抗通胀能力,尤其学区房稀缺性强;二手房现房交易可规避烂尾风险。 | “租房+理财”模式兴起,年轻人倾向用省下的首付投资自我或金融产品,实现资金增值。 |

| 政策支持 | 部分城市新兴板块(如上海虹桥、临港新区)因产业升级被视为长期投资洼地;但需警惕远郊、老破小等高风险区域。 | 保租房REITs发行规模扩大,存量房改造加速,服务式公寓等品质租赁选择增多,租赁市场从过渡选项升级为生活方式。 |

| 生活稳定性 | 提供归属感和确定性,可自由装修、囤积个人物品,尤其在特殊时期(如疫情)体现业主权益优势。 | 适合追求灵活性的职业阶段,避免被房产锁定单一城市;但面临房东调价、频繁搬家及家具损耗等问题。 |

决策框架

- 经济账测算:运用“5%法则”,将房屋总价乘以5%后除以12个月,得出与租房同等成本的临界点,若实际租金低于该数值,则租房更划算;反之则倾向于购房,在多伦多高房价市场中,平均租金低于盈亏平衡点时,租房成为更优选择。

- 需求优先级排序:若有子女教育需求(如学区房)、家庭长期定居计划或资产配置目标,购房必要性提升;若处于职场上升期或探索新城市阶段,租房可保留机动性。

- 风险承受能力评估:杠杆效应放大收益与亏损,高杠杆购房需确保收入稳定性;租房虽无负债压力,但需接受长期支付租金而无产权积累的现实。

典型人群策略

- 年轻人/职场新人:优先选择租房,尤其是申请保障性租赁住房,降低初期成本并保持职业流动性;通过理财或技能提升实现资金增值。

- 中产家庭/长期定居者:趁政策宽松窗口期购置核心区二手房,避开远郊高层等高风险资产;利用低首付和低利率锁定优质地段资源。

- 投资者:转向租赁运营(如短租公寓)或核心城市优质地块开发,规避纯炒房风险;关注政策红利下的租赁市场增长潜力。

未来趋势影响

- 房价分化加剧:一线城市核心地段跌幅收窄甚至企稳,但三四线城市因人口流失持续探底,投资者需精选有产业支撑的区域。

- 租赁市场升级:政策推动下,租赁权益逐步与购房趋同(如落户、教育),服务式公寓等新业态提升居住体验,吸引注重生活品质的年轻人群。

- 观念转变机遇:随着“房住不炒”深化和租售并举推进,买房与租房的差距缩小,更多人可根据生命周期动态调整选择。

FAQs

-

问:现在房价下跌是否是抄底买房的好时机?

答:自住需求可考虑入手,因首付比例低且利率历史低位;但投资需谨慎,仅建议布局核心城市优质资产,避免盲目抄底远郊或老旧房产。 -

问:如何平衡租房的自由与买房的资产积累?

答:采用“先租后买”过渡策略,利用租房期储蓄首付并观察市场;同时将闲置资金投入低风险理财,待经济条件成熟后再购房,实现灵活性与资产增值的双重目标

(图片来源网络,侵删)

买房租房各有千秋,适合自己最重要。