是关于租房发票税费计算的详细说明,涵盖不同主体(个人与企业)、房屋类型(住房/非住房)及最新政策要点:

(图片来源网络,侵删)

个人出租住房的税费标准

-

增值税

- 征收率:按5%的征收率减按1.5%计算。

- 计算公式:增值税 = 月租金收入 / (1+5%) × 1.5%。

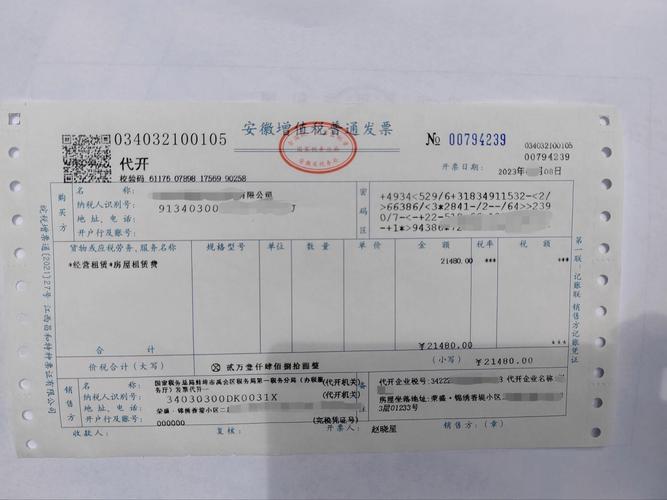

- 优惠政策:若月租金不超过10万元且申请代开增值税普通发票,可免征增值税及附加税费,某房东每月收取租金6000元,则增值税≈6000÷1.05×1.5%≈85.71元;若一次性收取半年租金3.6万元(分摊后月租金仍≤10万),同样享受免税政策。

-

房产税

- 税率:以租金收入的4%缴纳,月租金8000元时,需缴纳房产税=8000×4%=320元。

-

个人所得税

- 计税方式:采用“据实征收”,即应纳税所得额=租金收入−税费−修缮费−法定减除费用。

- 月租金≤4000元时,固定减除800元费用;

- 月租金>4000元时,减除20%的费用。

- 案例:张先生出租住房月租金8000元,支付修缮费1000元并已缴增值税85.71元,则其应纳税所得额=8000−85.71−1000−(8000×20%)=8000−85.71−1000−1600=5314.29元,再按10%税率计算个税。

- 计税方式:采用“据实征收”,即应纳税所得额=租金收入−税费−修缮费−法定减除费用。

-

其他相关税费

(图片来源网络,侵删)

(图片来源网络,侵删)- 印花税:按财产租赁合同金额的千分之一贴花,税额不足1元按1元计;

- 城建税与教育费附加:以实际缴纳的增值税为基数,根据所在地适用不同档位税率(如7%、5%、1%)和教育费附加率3%计算。

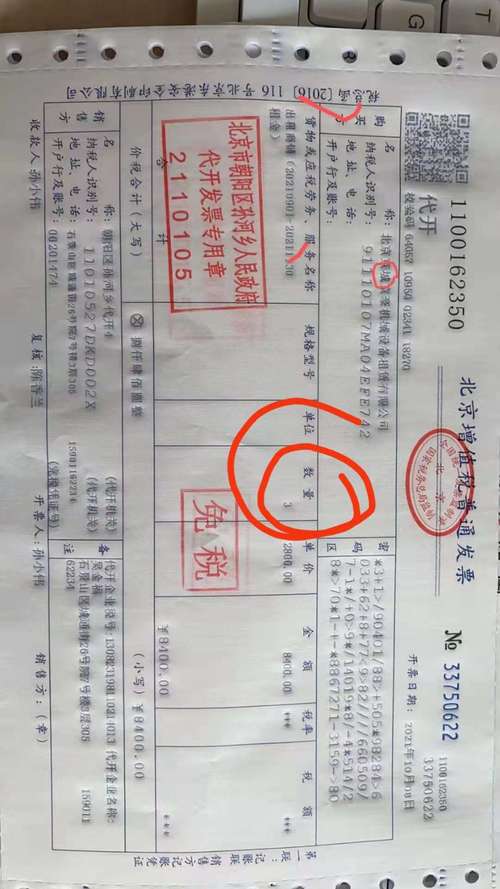

企业出租不动产的税费差异

| 纳税人类型 | 取得时间 | 计税方式 | 适用税率/征收率 | 备注 |

|---|---|---|---|---|

| 一般纳税人 | 2016年4月30日后取得 | 一般计税 | 9% | 适用于新购置或新建的商业物业 |

| 一般纳税人 | 2016年4月30日前取得 | 可选择简易计税 | 5% | 老项目过渡性政策 |

| 小规模纳税人/个体户 | 简易计税 | 5% | 普遍适用于中小型出租方 |

非住房类物业出租的特殊规定

若出租标的为商铺、写字楼、车位等非居住用途房产,则不享受住房相关的税收优惠:

- 增值税:直接按5%征收率全额计征,即增值税=租金收入/(1+5%)×5%;

- 额外税种:可能涉及城镇土地使用税、更高的房产税比例及其他地方性收费;

- 发票类型影响:开具专用发票时需完整缴纳上述税款,无减免空间。

实操注意事项

- 发票申请流程:建议通过电子税务局或线下办税服务厅代开增值税普通发票,确保合规性;

- 成本抵扣凭证保留:修缮费、装修发票等可作为成本列支依据,降低应纳税所得额;

- 区域政策差异:部分城市对小微企业或个人有阶段性税收减免措施,需咨询当地税务机关。

FAQs

Q1: 如果我是个人房东,月租金刚好超过10万元怎么办?

A: 根据现行规定,仅当月租金不超过10万元时可免征增值税,若超出该额度,则需按1.5%征收率正常缴纳增值税及附加税费,建议合理定价或分拆租期以符合免税条件。

Q2: 企业出租2016年前的老厂房能否选择简易计税?

A: 可以,根据政策,一般纳税人出租2016年4月30日前取得的不动产,允许选用简易计税方法,按5%征收率纳税,这有助于减轻历史遗留资产的税务负担

(图片来源网络,侵删)

暂无评论,3人围观