现行政策核心要点

-

无新增税种:根据成都、广西等地税务部门最新辟谣信息,所谓“房东税”并非新设税目,而是对已有税费政策的规范执行,目前涉及出租房屋的主要税种包括房产税和个人所得税,这些规定已实施数十年;

(图片来源网络,侵删)

(图片来源网络,侵删) -

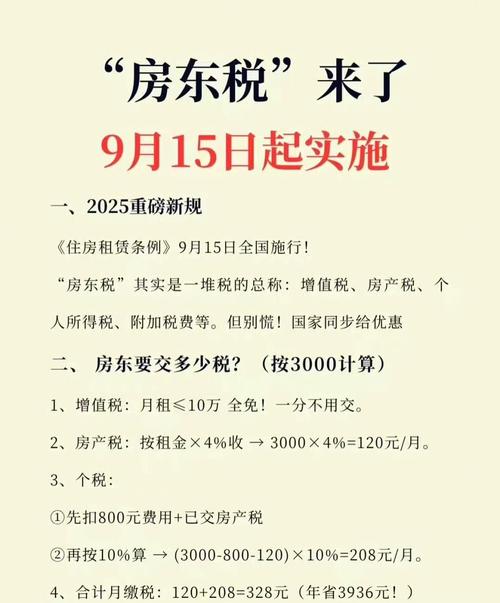

合同备案≠强制征税:《住房租赁条例》要求办理租赁合同备案的本质是为了加强市场监管,与税收征收无直接关联,例如成都税务明确指出,备案流程完全免费且不触发自动计税机制;

-

实际征管现状:现实中主动申报纳税的情况较少见,多数案例显示税款仅在租客因公出差需要报销凭证等特殊需求时才会产生,此时通常由租客承担相关税费。

主要涉及税种及计算方式(以个人出租为例)

| 税种 | 税率范围 | 计税基础 | 备注 |

|---|---|---|---|

| 房产税 | 4% | 租金收入全额 | 按月或按季缴纳 |

| 个人所得税 | 10% | 租金减除合理费用后的余额 | 可扣除修缮费、贷款利息等支出 |

| 增值税 | 免征额内免缴;超限额部分按5%征收率简易计税 | 月租金≤起征点(各地不同)可免缴 | 小规模纳税人适用优惠政策 |

| 附加税费 | 随主税比例征收 | 包括城市维护建设税、教育费附加等 | 具体比例依地方规定 |

影响税费的因素

- 地区差异:一线城市与三四线城市的起征点、减免政策存在显著区别;

- 凭证管理:若能提供房屋按揭合同、装修发票等证明材料,可合法增加抵扣项;

- 支付方式:通过银行转账留痕的收入更易被纳入监管范围。

典型场景示例

假设某房东在北京出租一套月租金8000元的住宅:

- 若无任何成本支出,则每月应缴房产税=8000×4%=320元;个税=(8000-法定扣除额)×10%,具体数额需根据当地标准核算;

- 如果该房源尚有未还清的房贷,凭借款合同可申请利息部分抵扣,实际税负将降低。

常见误区澄清

- 谣言溯源:网络流传的“9月15日开征新税”系误读政策文件,将合同备案制度曲解为征税通知,各地税务机关反复强调现有政策未变;

- 转嫁可能性:虽然理论上房东是纳税义务人,但在租赁市场上议价能力较弱的情况下,不排除部分房东通过涨租金的方式转移税负,不过调查显示,大多数长租合约仍保持价格稳定。

FAQs

Q1: 如果我是租客,是否需要主动代缴房东的税款?

A: 法律上纳税主体是房东,但在实务操作中,当您需要开具发票用于报销时,可能会涉及垫付税费的情况,建议在签订租赁合同时明确约定税费承担方,并保留相关支付凭证,目前没有强制性规定要求租客必须代缴。

(图片来源网络,侵删)

Q2: 办理租赁备案后会立即产生纳税义务吗?

A: 不会,根据多地税务部门解释,完成合同备案仅代表接受行政管理,不等同于自动激活征税程序,只有在实际取得租金收入且达到起征标准时,才需要依法申报纳税,例如上海市明确规定,个人出租住房月收入不超过3

(图片来源网络,侵删)

暂无评论,2人围观