个人出租住房,按“财产租赁所得”计税,月租金≤4000元,扣800元后×10%;>4000元,扣20%后×10%。

租房收入涉及的税费计算需结合我国现行税法体系,主要包括增值税及附加税费、个人所得税、房产税(部分地区)等,以下从各税种的政策依据、计算规则、实操案例及注意事项展开详细说明,并提供对比表格辅助理解。

(图片来源网络,侵删)

核心税种解析与计算逻辑

(一)增值税及附加税费

-

基础规则

- 征税范围:自然人出租不动产(含住宅/非住宅)均需缴纳增值税。

- 税率差异:

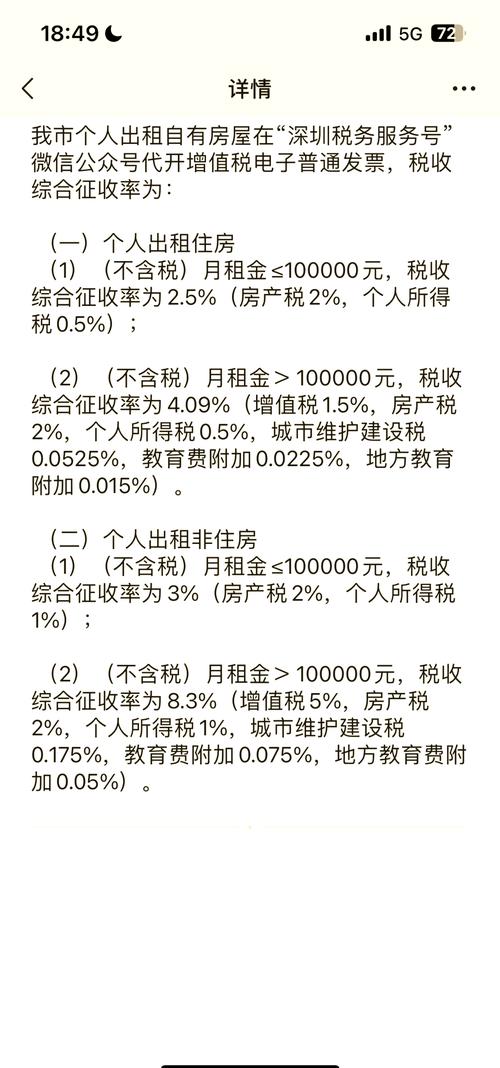

✅ 个人出租住房:按5%的征收率减按5%计算(简易计税);

✅ 个人出租非住房(如商铺、写字楼):按5%的征收率全额征收。 - 起征点保护:月租金收入≤10万元(含本数)免征增值税;若超过则全额计税。

注:该标准适用于小规模纳税人,一般纳税人不享受此优惠。

-

附加税费

增值税产生后需同步缴纳以下附加税费(以实际缴纳的增值税为基数):

| 项目 | 税率 | 备注 | |---------------|------------|-------------------------------| | 城市维护建设税 | 7%/5%/1% | 根据所在地行政级别确定 | | 教育费附加 | 3% | | | 地方教育附加 | 2% | |示例:若某月租金收入为15,000元(住房),则:

- 增值税 = 15,000 × 1.5% = 225元

- 城建税(假设7%)= 225 × 7% = 15.75元

- 教育费附加 = 225 × 3% = 6.75元

- 地方教育附加 = 225 × 2% = 4.5元

- 合计附加税费 = 15.75 + 6.75 + 4.5 = 27元

(二)个人所得税

-

计税原则

(图片来源网络,侵删)

(图片来源网络,侵删)- 性质认定:属于“财产租赁所得”,适用20%比例税率。

- 扣除顺序:依次扣减以下三项后计算应纳税所得额:

① 每次收入≤4,000元:减除费用800元;

② 每次收入>4,000元:减除20%的费用;

③ 允许扣除的修缮费用(需提供合法凭证,每月最多扣800元)。 - 特殊情形:若一年内多次出租同一房产,需合并全年收入计算个税。

-

计算公式

- 情形1:单次租金≤4,000元

应纳税所得额 = 租金收入 800元 修缮费(≤800元)

个税 = (租金收入 800 修缮费) × 20% - 情形2:单次租金>4,000元

应纳税所得额 = 租金收入 × (1 20%) 修缮费(≤800元)

个税 = [租金收入 × 80% 修缮费] × 20%

案例:张三出租住房月租金6,000元,当月发生修缮费500元:

- 应纳税所得额 = 6,000 × 80% 500 = 4,300元

- 个税 = 4,300 × 20% = 860元

- 情形1:单次租金≤4,000元

-

年度汇算风险提示

若年度内累计租金收入较高(如超过6万元),可能触发综合所得汇算清缴,需将租赁所得与其他收入合并计税,可能导致税率跳档至更高层级。

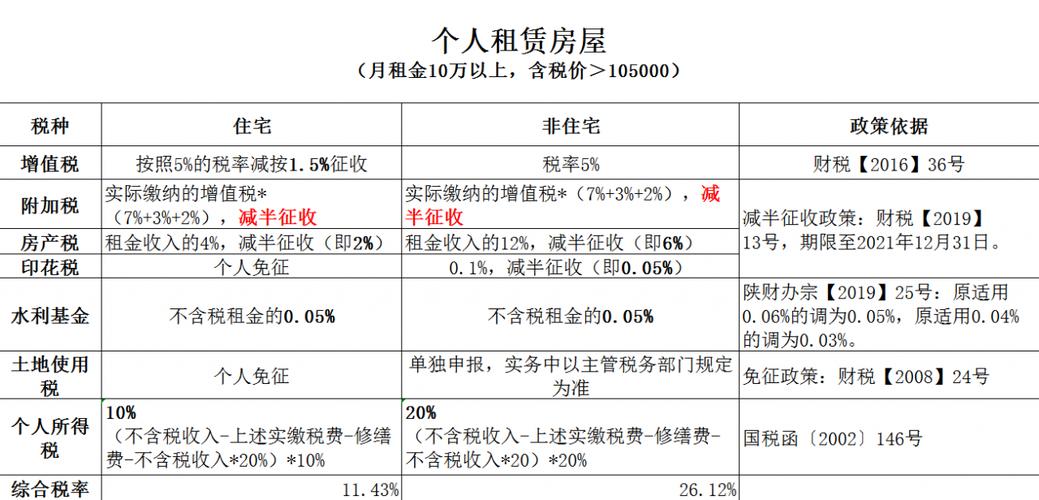

(三)房产税(仅限特定地区)

- 适用范围:目前仅上海、重庆试点对个人住房征收房产税,其他地区暂免。

- 税率标准:

- 上海:本地户籍人均60㎡以内免税,超出部分按评估价的4%征收;

- 重庆:独栋别墅、高档公寓等按交易价的5%-1.2%征收。

- 普通城市无需缴纳此项。

不同场景下的完整税费对比表

| 项目 | 个人出租住房 | 个人出租非住房 |

|---|---|---|

| 增值税 | 5%(月≤10万免征) | 5%(月≤10万免征) |

| 附加税费 | 增值税×(7%+3%+2%)=12% | 同左 |

| 个人所得税 | (租金-800/20%-修缮费)×20% | (租金-800/20%-修缮费)×20% |

| 房产税 | 无(除沪渝外) | 无 |

| 典型月租15,000元 | 增值税=225元;个税≈(15,000×80%-800)×20%=2,240元 | 增值税=750元;个税同上 |

关键注意事项

- 发票开具的影响:若承租方要求开具增值税专用发票,出租方需额外承担进项税额转出风险,实务中多数选择不开专票。

- 跨区域申报:异地出租需向房产所在地主管税务机关预缴税款,并通过自然人电子税务局完成后续申报。

- 优惠政策时效性:关注财政部、税务总局发布的阶段性减免政策(如小微企业普惠性减税),及时更新计算方式。

相关问答FAQs

Q1: 我的房子在二线城市,每月租金8,000元,需要交多少税?

A: 假设无修缮费且不在沪渝:

(图片来源网络,侵删)

- 增值税:因月租<10万免征;

- 个税:(8,000×80%)×20% = 1,280元/月;

- 附加税费:因增值税为零,故无需缴纳。

总计每月仅需缴纳个人所得税1,280元。

Q2: 如果我把房子委托给中介公司管理,税费谁来承担?

A: 根据《民法典》,若无特别约定,税费由出租方(业主)承担,但实践中可通过合同约定由承租方或中介分担,需在合同中明确条款,例如约定“所有税费由租客承担”,则需在

暂无评论,6人围观