租入房屋用于经营,按月计提租金时,借记“管理费用/制造费用—房租”,贷记“其他应付款”;实际支付时,借记“其他应付款”,贷记“

核心原则与前置条件

在登记租房账单前需明确以下关键点:

✅ 业务性质判定:区分「个人消费」与「企业经营支出」,若用于公司办公/生产,则计入企业成本;若为员工宿舍或老板自住,需按税法规则判断是否可抵扣。

✅ 凭证完整性:必须取得合规票据(电子/纸质普票、专票均可),注明租金金额、期限、开票方信息,无票支出不得税前扣除。

✅ 权责发生制:即使一次性预付多年租金,也应按期分摊至受益月份,而非全部计入支付当期。

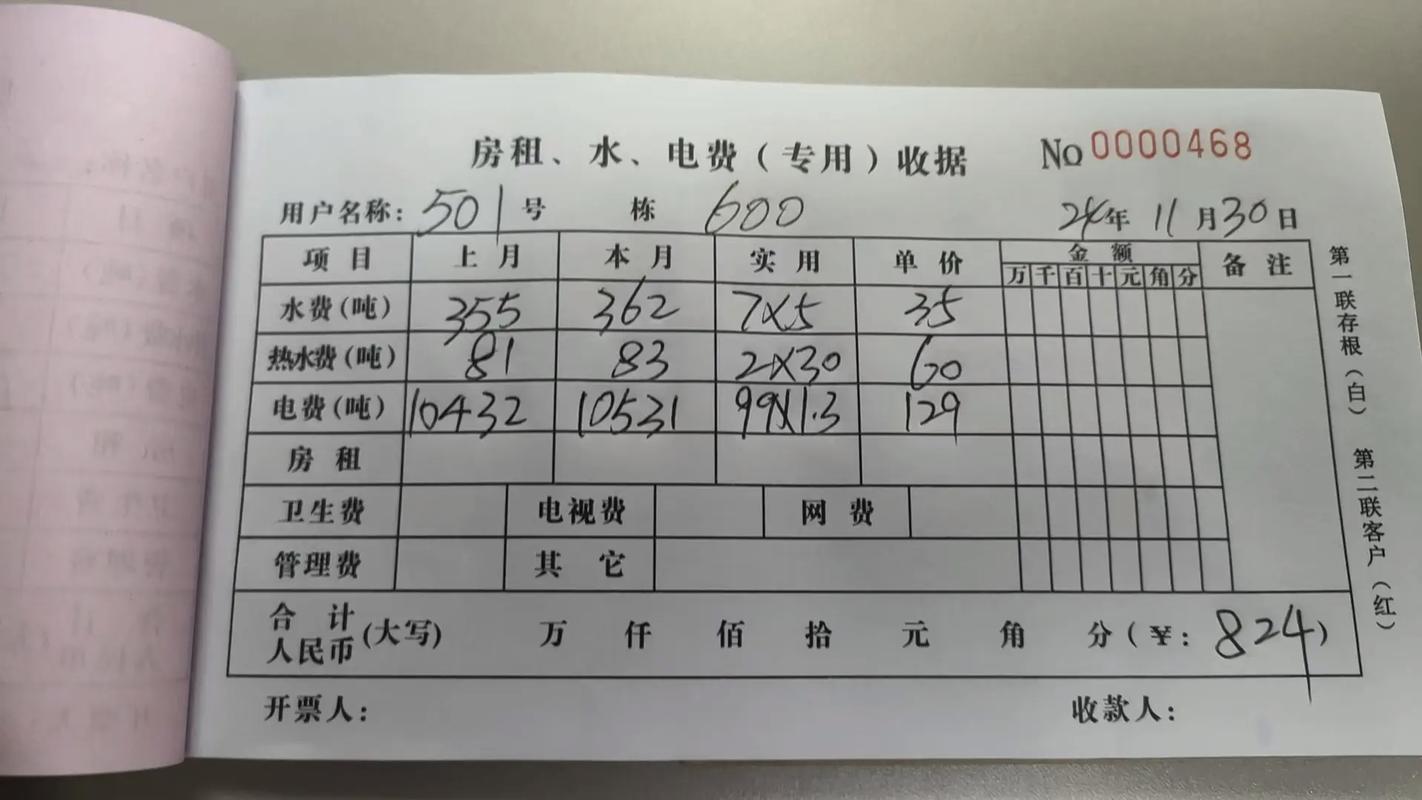

(图片来源网络,侵删)

典型场景分录详解

场景1:企业承租办公用房(一般纳税人)

| 业务环节 | 摘要 | 借方科目 | 贷方科目 | 金额计算规则 | 备注 |

|---|---|---|---|---|---|

| 预付全年租金 | 预付房屋租赁费 | 预付账款-租金 | 银行存款 | 全额(如12万元) | 取得增值税专用发票 |

| 每月分摊 | 分摊本月租金 | 管理费用-租金 | 预付账款-租金 | 12万÷12=1万元/月 | 同步确认进项税额转出 |

| 收到水电费通知单 | 代垫物业费 | 其他应收款-租客 | 银行存款 | 根据实际代付金额 | 仅适用于转租场景 |

关键说明:

▪️ 若取得的是普通发票,直接计入「管理费用-租金」;若为专票,需拆分价税(例:总价10,600元=10,000元+6%税费)。

▪️ 跨年分摊时需注意汇算清缴调整:次年5月31日前对上一年度多分摊部分做纳税调增。

场景2:个体工商户/小规模纳税人

| 业务类型 | 摘要 | 借方科目 | 贷方科目 | 特殊处理 |

|---|---|---|---|---|

| 季度支付租金 | 经营场所租金支出 | 主营业务成本 | 银行存款 | 可直接全额入账无需分摊 |

| 含中介费情形 | 综合服务费 | 销售费用 | 银行存款 | 将中介费并入当期费用 |

政策依据:《小微企业会计准则》允许简化处理,无需严格按月分摊。

场景3:员工宿舍租赁(福利性质)

| 层级 | 摘要 | 借方科目 | 贷方科目 | 附加动作 |

|---|---|---|---|---|

| 一级分录 | 支付宿舍租金 | 应付职工薪酬-福利 | 银行存款 | |

| 二级分配 | 分摊至各部门 | 管理费用/制造费用 | 应付职工薪酬-福利 | 根据受益部门人数比例分配 |

风险提示:此类支出需并入工资总额计算个税,且企业所得税限额扣除(不超过工资薪金14%)。

易错点对照表

| 错误类型 | 错误表现 | 正确做法 | 后果 |

|---|---|---|---|

| 科目混淆 | 把租金计入"营业外支出" | 根据用途选"管理费用""制造费用" | 虚增亏损,引发税务预警 |

| 未分期处理 | 一次性计入支付当月费用 | 按租赁期平均分摊 | 利润表失真,多缴所得税 |

| 忽略税费分离 | 专票全额计费用 | 单独列示可抵扣进项税额 | 少抵税款,增加成本 |

| 私车公用以租代购 | 虚构租赁合同套取发票 | 如实反映车辆购置真实交易 | 涉嫌虚开发票,行政处罚 |

数字化工具推荐

🔍 自动分录生成器:主流财务软件(金蝶、用友)支持设置周期性分摊模板,自动生成每月折旧凭证。

📊 Excel模板要素:建议包含序号、日期、凭证号、借方科目、借方金额、贷方科目、贷方金额、附件张数等列。

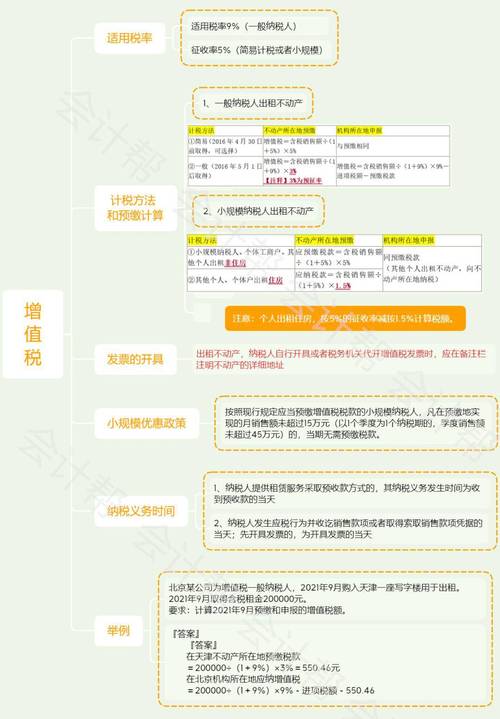

(图片来源网络,侵删)

相关问答FAQs

Q1:租房时支付的物业费能不能单独记账?

A:可以,若合同约定由承租方承担物业费,应与租金分开核算,分录为:

借:管理费用-物业费

贷:银行存款

注意索取物业公司开具的独立发票。

Q2:提前退租时剩余押金如何处理?

A:分两种情况:

① 收回押金:冲减原挂账的「其他应收款-押金」科目;

② 无法收回:凭对方出具的盖公章证明文件,作坏账损失处理:

借:营业外支出-坏账损失

贷:其他应收款-押金

需留存沟通记录备查。

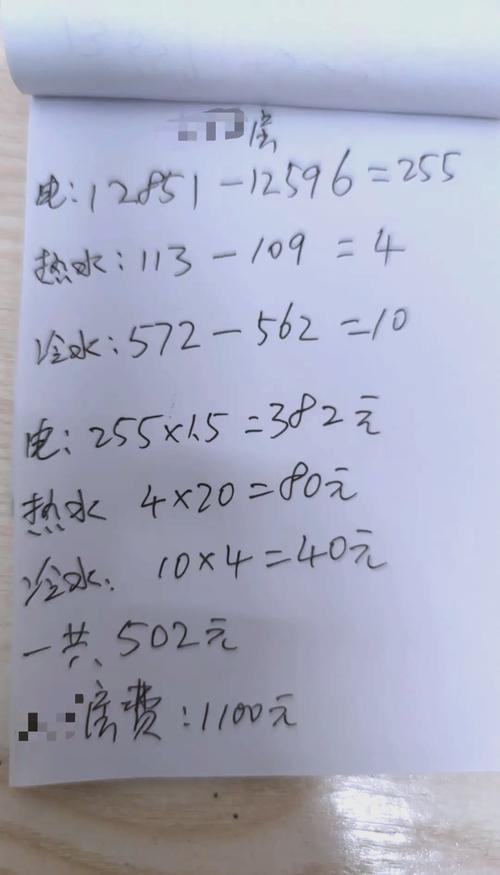

(图片来源网络,侵删)

暂无评论,7人围观