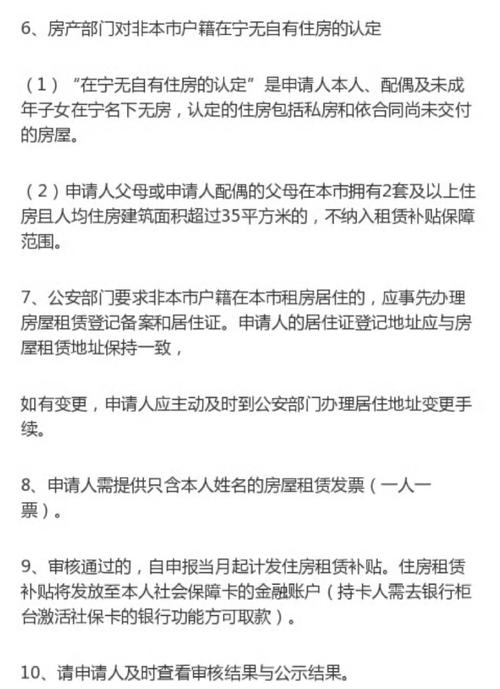

南京租房税怎么交是许多房东和租客关心的问题,涉及个人或企业出租房屋时需缴纳的税费种类、计算方式及办理流程,根据中国税法规定,租房交易涉及的主要税种包括增值税、城市维护建设税、教育费附加、地方教育附加、房产税、个人所得税、印花税等,不同纳税人身份(个人或企业)、房屋用途(住宅或非住宅)及租赁规模(是否享受优惠政策)会导致税费差异,以下是具体说明:

税费种类及计算标准

增值税及附加税费

- 纳税人:个人出租住房月租金收入未达10万元(含)的,免征增值税;月租金收入超过10万元的,按5%征收率减按1.5%计算缴纳增值税,非住房租赁则按5%征收率计算。

- 计算公式:

- 住宅租赁:增值税 = 含税租金收入 ÷ (1+1.5%) × 1.5%

- 非住宅租赁:增值税 = 含税租金收入 ÷ (1+5%) × 5%

- 附加税费:包括城市维护建设税(增值税的7%,市区)、教育费附加(3%)、地方教育附加(2%),若增值税免征,附加税费也免征。

房产税

- 纳税人:个人出租住房按租金收入的4%缴纳;非住房按租金收入的12%缴纳。

- 计算公式:

- 住宅:房产税 = 租金收入 × 4%

- 非住宅:房产税 = 租金收入 × 12%

个人所得税

- 纳税人:个人出租住房可享受税收优惠,月租金收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,再按10%的税率计算,非住房则按租金收入的20%税率计算。

- 计算公式:

- 住宅(月租金≤4000元):个人所得税 = (租金收入 - 800) × 10%

- 住宅(月租金>4000元):个人所得税 = (租金收入 - 租金收入 × 20%) × 10%

- 非住宅:个人所得税 = 租金收入 × 20%

印花税

- 纳税人:个人出租住房免征印花税;非住房按租赁金额的0.1%缴纳(双方均需缴纳)。

土地使用税(仅非住宅)

- 纳税人:出租非住宅(如商铺、写字楼)需缴纳城镇土地使用税,按土地面积及等级税额计算(南京市区土地等级分为1-5级,税额为3-18元/平方米/年)。

税费减免政策

- 个人出租住房优惠:

- 增值税:月租金≤10万元免征。

- 房产税:按4%税率(非住宅为12%)。

- 个人所得税:实际税负低于10%(综合减除费用后按10%计算)。

- 小微企业普惠政策:

企业纳税人月销售额≤10万元的,免征增值税及附加税费。

- 代开发票优惠:

个人在税务机关代开发票时,若无法提供成本费用凭证,可按租金收入的5%核定征收个人所得税(住宅适用)。

办理流程及地点

纳税人身份区分

- 个人房东:需携带身份证、房屋产权证明、租赁合同到房屋所在地的主管税务机关(如南京各区税务局办税服务厅)办理。

- 企业房东:需提供营业执照、税务登记证、租赁合同等,通过电子税务局或办税服务厅申报。

申报方式

- 自行申报:登录“国家税务总局江苏省电子税务局”,选择“财产和行为税”模块填写申报表。

- 代扣代缴:若由租客代扣代缴,需在支付租金时履行代扣义务。

- 委托代征:部分房产中介或物业公司可代为申报。

办理流程

- 步骤1:签订租赁合同,明确租金金额、租赁期限等信息。

- 步骤2:准备材料(身份证、产权证、租赁合同等原件及复印件)。

- 步骤3:到税务机关办理申报,或通过线上渠道提交。

- 步骤4:缴纳税费,获取完税凭证或发票。

- 步骤5:租赁结束后,若涉及退租或合同变更,需及时办理税费清算。

南京各区税务局地址

- 玄武区:珠江路333号玄武大厦

- 秦淮区:洪武路198号城开大厦

- 鼓楼区:北京西路72号

- 建邺区:江东中路263号

- 栖霞区:尧化门街123号

- (注:具体地址可通过“南京税务”微信公众号查询)

税费计算示例(以个人出租住宅为例)

假设房东在南京出租一套住宅,月租金5000元,年租金60000元,按月申报:

- 增值税:月租金5000元 ≤10万元,免征。

- 附加税费:增值税免征,附加税费免征。

- 房产税:5000 × 4% = 200元/月,年2400元。

- 个人所得税:月租金5000元 >4000元,减除20%费用后计算:(5000 - 5000×20%) × 10% = 400元/月,年4800元。

- 印花税:个人出租住房免征。 全年合计税费:2400(房产税) + 4800(个人所得税) = 7200元。

若通过税务机关核定征收,个人所得税按租金收入的5%计算:5000 × 5% = 250元/月,年3000元,全年合计税费2400 + 3000 = 5400元。

注意事项

- 租赁合同备案:南京要求房屋租赁合同需在住建部门备案,备案后税务机关可获取信息,便于监管。

- 发票开具:租客若需发票(如企业报销),房东需缴税后由税务机关代开,税率为综合征收率(住宅约5%-6.5%,非住宅约12%)。

- 违规风险:未申报或漏报税费将面临滞纳金(每日万分之五)及罚款(0.5倍至5倍)。

- 政策更新:税收政策可能调整,可通过“国家税务总局江苏省税务局”官网或12366热线查询最新规定。

相关问答FAQs

Q1:个人出租住房,月租金收入低于4000元,个人所得税如何计算?

A:月租金收入不超过4000元的,减除费用800元,其余额按10%税率计算,月租金3000元,个人所得税=(3000-800)×10%=220元,若选择核定征收,则按租金收入的5%计算,即3000×5%=150元。

Q2:企业出租商铺需要缴纳哪些税费?税率是多少?

A:企业出租商铺需缴纳增值税(5%)、房产税(12%)、城建税(增值税的7%)、教育费附加(3%)、地方教育附加(2%)、印花税(0.1%)、土地使用税(按土地面积及等级税额计算),月租金10万元,增值税=100000÷(1+5%)×5%≈4761.9元,房产税=100000×12%=12000元,附加税费≈4761.9×(7%+3%+2%)≈571.4元,印花税=100000×0.1%=100元,土地使用税需根据商铺面积及等级另行计算。

暂无评论,2人围观