租房纳税的计算方式主要涉及个人所得税、增值税及其附加税费,具体计算方法因纳税人身份(个人或企业)、出租房屋类型(住宅或非住宅)以及出租方式(一次性收取租金或分期收取)等因素有所不同,以下从个人出租和企业出租两个维度详细说明,并结合实例和表格进行解析。

个人出租房屋的纳税计算

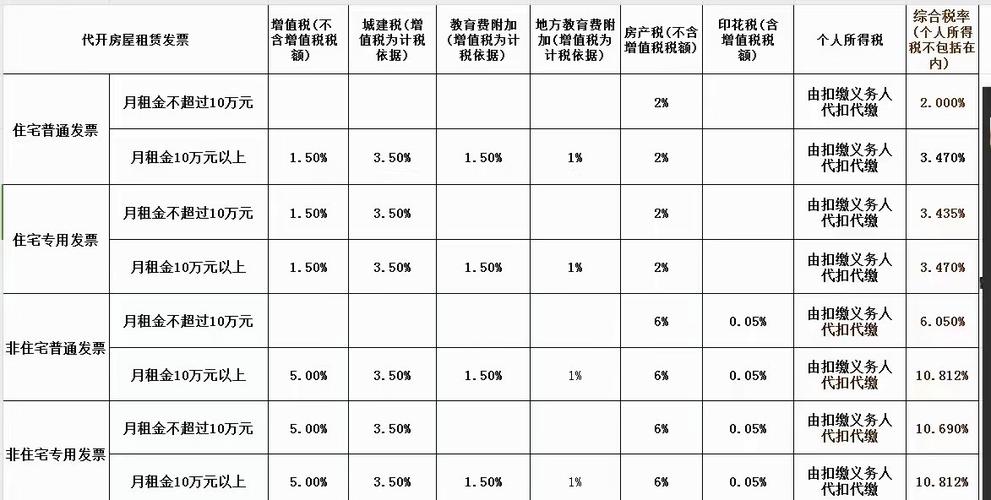

个人出租房屋主要涉及以下税费:增值税及其附加、个人所得税,部分地区可能涉及房产税和城镇土地使用税(个人非住房出租时常见)。

增值税及附加税费

-

增值税:

个人出租住房,租金收入不超过月销售额10万元(季度30万元)的,免征增值税;超过限额的,按5%的征收率减按1.5%计算应纳税额,公式为:应纳增值税 = 含税租金收入 ÷ (1+1.5%) × 1.5%。

个人出租非住房,增值税征收率为5%,公式为:应纳增值税 = 含税租金收入 ÷ (1+5%) × 5%。 -

附加税费:

包括城市维护建设税(增值税的7%、5%或1%,按纳税人所在地税率)、教育费附加(3%)和地方教育附加(2%),若增值税免征,附加税费也免征;若缴纳增值税,附加税费以实际缴纳的增值税为计税依据。

个人所得税

个人所得税按“财产租赁所得”项目计算,税率为20%,但对个人出租住房可减按10%的税率征收。

应纳税所得额的计算公式:

每次/月收入额 - 准予扣除项目 - 修缮费用(限800元/月,最多扣12个月) - 800元(或定额扣除)

准予扣除项目包括:

- 纳税时缴纳的增值税、城建税、教育费附加等;

- 出租财产过程中发生的合理费用(如物业费、维修费等,需提供合法凭证)。

示例:

张某出租一套月租金3000元的住房,一次性收取全年租金3.6万元,每月缴纳物业费200元(全年2400元)。

- 增值税:月租金3000元未超10万元免征,附加税费免征。

- 个人所得税:

每月应纳税所得额 = 3000 - 200(物业费) - 800(定额扣除) = 2000元

全年应纳个税 = 2000 × 10% × 12 = 2400元

非住房出租的特殊情况

个人出租商铺(非住房),月租金1万元,假设无其他扣除项目:

- 增值税:10000 ÷ (1+5%) × 5% ≈ 476.19元

- 附加税费:476.19 × (7%+3%+2%) ≈ 57.14元

- 个人所得税:

每月应纳税所得额 = 10000 - 476.19 - 57.14 - 800(定额) ≈ 8666.67元

每月个税 = 8666.67 × 20% = 1733.33元,全年约2.08万元

企业出租房屋的纳税计算

企业出租房屋涉及的税费包括增值税、企业所得税、房产税、土地使用税等。

增值税及附加

- 一般纳税人出租不动产,增值税税率为9%(出租住房)或13%(出租非住房),可抵扣进项税额;小规模纳税人征收率为5%(出租非住房)或1.5%(出租住房,同个人政策)。

- 附加税费计算同个人出租。

企业所得税

企业所得税税率为25%(小型微利企业可享受优惠),应纳税所得额 = 租金收入 - 相关成本费用(折旧、维修费、税费等)。

示例:

某企业出租办公楼年租金120万元,年折旧10万元,维修费5万元,缴纳增值税及附加6万元:

- 应纳税所得额 = 120 - 10 - 5 - 6 = 99万元

- 企业所得税 = 99 × 25% = 24.75万元

房产税和土地使用税

- 房产税:从价计征(房产原值减除30%后按1.2%)或从租计征(租金收入的12%,出租住房为4%)。

- 土地使用税:按实际占用面积和当地单位税额计算。

个人与企业出租税费对比表

| 税费项目 | 个人出租住房 | 个人出租非住房 | 企业出租住房 | 企业出租非住房 |

|---|---|---|---|---|

| 增值税 | ≤10万/月免征,超1.5%征收率 | 5%征收率 | 一般纳税人9%,小规模1.5% | 一般纳税人13%,小规模5% |

| 附加税费 | 增值税免征则免征,否则按实际缴纳额的12% | 同左 | 同左 | 同左 |

| 个人所得税 | 租金收入×10%-扣除项目 | 租金收入×20%-扣除项目 | 企业所得税(25%) | 企业所得税(25%) |

| 房产税 | 暂免(部分地区按4%) | 租金×12% | 租金×12% | 租金×12% |

| 土地使用税 | 个人免征 | 按面积×单位税额 | 按面积×单位税额 | 按面积×单位税额 |

相关问答FAQs

Q1: 个人出租房屋一次性收取多年租金,如何纳税?

A: 根据《国家税务总局关于个人取得一次性租金收入计征个人所得税问题的通知》,纳税人可对一次性取得的租金收入,在租赁期内按月分摊计算个人所得税,一次性收取3年租金36万元,按月分摊为1万元/月,再扣除相关费用后计算个税,避免因集中收入导致税负过高。

Q2: 企业出租房屋时,哪些费用可以在企业所得税前扣除?

A: 企业出租房屋的成本费用包括:

(1)出租固定资产的折旧费(按税法规定年限计算);

(2)维修费用(发生时据实扣除,改良支出需分摊);

(3)缴纳的增值税、房产税、土地使用税等;

(4)与出租相关的物业费、水电费等合理支出,需提供合法票据,如发票、合同等作为扣除凭证。

暂无评论,1人围观