出租房子交税是房东应尽的法定义务,涉及多个税种和申报流程,不同地区政策可能存在差异,但核心逻辑基本一致,以下从税种分类、计算方式、申报流程、优惠政策及注意事项等方面详细说明,帮助房东清晰了解如何合规缴税。

出租房屋涉及的主要税种及计算方法

出租房屋需缴纳的税种主要包括增值税、城市维护建设税、教育费附加、地方教育附加、房产税、个人所得税、印花税等,具体根据房屋性质(住宅/非住宅)、出租主体(个人/企业)及租赁方式(整租/分租)有所差异,以下以个人出租住宅(最常见情形)为例展开说明,非住宅或企业出租可参考对应税种税率调整。

(一)增值税及附加税费

增值税是对商品、服务流转环节的增值额征收的税费,个人出租住房增值税有优惠政策。

- 计算方法:

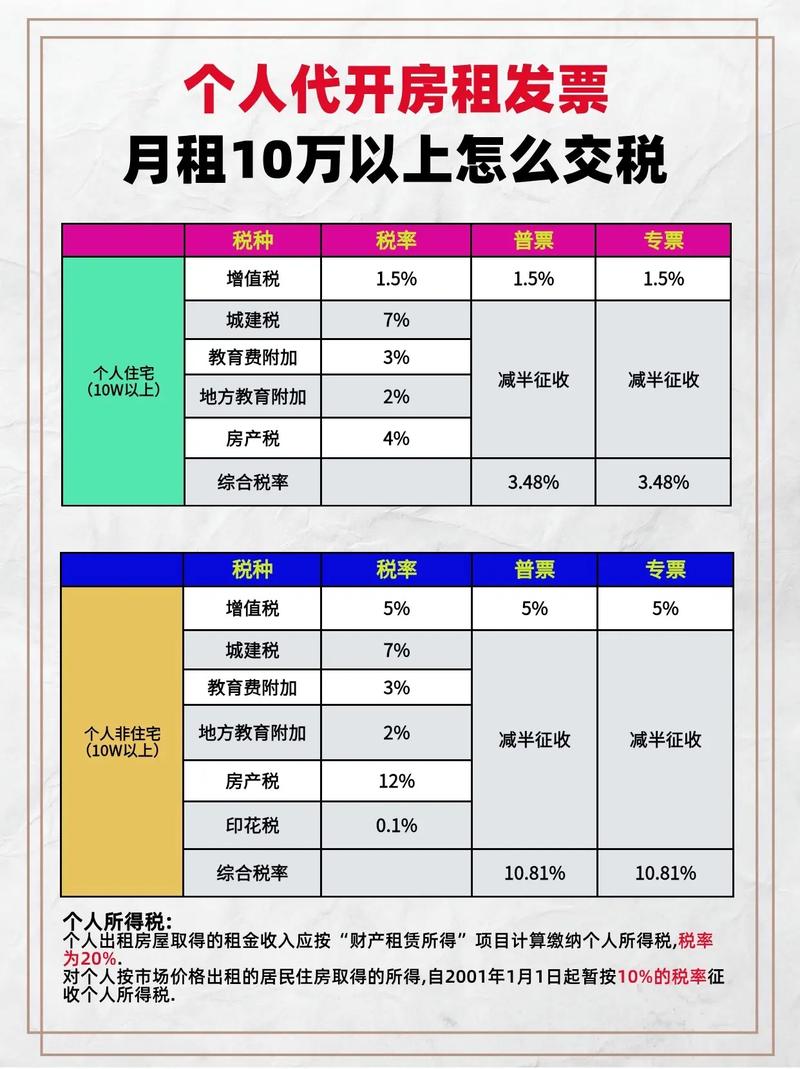

个人出租住房,月租金收入未超过10万元(含)的,免征增值税;月租金超过10万元的,按5%的征收率减按1.5%计算缴纳增值税,公式为:应纳增值税=含税销售额÷(1+5%)×1.5%(若为不含税销售额,则直接乘以1.5%)。

附加税费包括城市维护建设税(增值税的7%,若房东所在地为县城或镇则为5%,其他地区1%)、教育费附加(增值税的3%)、地方教育附加(增值税的2%),个人出租住房的附加税费可享受减半征收优惠。 - 示例:

某房东月租金收入12万元(不含税),则增值税=12万×1.5%=1800元;附加税费=1800×(7%+3%+2%)×50%=108元。

(二)房产税

房产税以房产原值或租金收入为计税依据,个人出租住房同样有优惠。

- 计算方法:

个人出租住房,按租金收入的4%缴纳房产税(非住宅为12%),公式为:应纳房产税=月租金收入×12个月×4%(按年计算)或月租金收入×4%(按月计算)。 - 示例:

月租金1万元,年房产税=1万×12×4%=4800元。

(三)个人所得税

个人所得税对“财产租赁所得”征税,费用扣除后按适用税率计算。

- 计算方法:

- 费用扣除:

- 按租金收入的20%扣除(固定比例);

- 允许扣除的税费:实际缴纳的增值税、房产税、附加税费等;

- 允许扣除的修缮费用:以800元/次为限,扣除上限不超过月租金收入的90%(需提供合法票据);

- 其他法定扣除(如出租房屋按规定缴纳的财产租赁所得税费)。

- 适用税率:个人出租住房,按“财产租赁所得”项目,适用10%的税率(非住宅为20%)。

- 公式:

应纳个人所得税=[月租金收入-固定扣除(20%)-实际缴纳税费-修缮费用(不超过800元)]×(1-20%)×10%(按月计算,全年累计)。

- 费用扣除:

- 示例:

月租金1万元,当月缴纳增值税及附加108元,无修缮费用,则应纳税所得额=1万×(1-20%)-108=8000-108=7892元;个人所得税=7892×10%=789.2元。

(四)印花税

印花税是对经济活动、产权转移书据等凭证征收的税费,个人出租住房可享受减免优惠。

- 计算方法:

个人出租住房,签订的租赁合同按“财产租赁合同”税目,税率为租金收入的0.1%(万分之十),但对个人出租、承租住房签订的租赁合同,免征印花税(部分地区可能有临时调整,需以当地政策为准)。

不同情形下的税负对比(以个人出租为例)

为更直观展示不同租金水平、房屋性质下的税负差异,以下通过表格对比:

| 情形 | 月租金(元) | 增值税(元) | 房产税(元/年) | 个人所得税(元/年) | 合计年税负(元) | 实际税负率 |

|---|---|---|---|---|---|---|

| 个人出租住宅(≤10万/月) | 8000 | 0 | 8000×12×4%=3840 | (8000×80%-0)×10%×12=7680 | 11520 | 12% |

| 个人出租住宅(>10万/月) | 120000 | 120000×1.5%=1800 | 120000×12×4%=57600 | (120000×80%-1800)×10%×12≈110208 | 169608 | 8% |

| 个人出租非住宅(月租2万) | 20000 | 20000×1.5%=300 | 20000×12×12%=28800 | (20000×80%-300)×20%×12≈36720 | 65820 | 4% |

注:表格中“实际税负率=合计年税负÷年租金收入”,个人所得税计算已扣除固定费用及税费,未考虑修缮费用等特殊情况。

纳税申报流程及注意事项

(一)申报主体与时间

- 申报主体:个人出租房屋的纳税义务人为房东(产权所有人),若由中介或租代缴,最终责任仍由房东承担。

- 申报时间:增值税、房产税等通常按月或按季申报(具体以当地税务局规定为准),个人所得税按年计算,分月或分次预缴,次年3月1日至6月30年度汇算清缴。

(二)申报方式

- 线上申报:通过“国家税务总局XX省电子税务局”官网或APP,注册后选择“财产租赁所得”相关税种填写申报表,支持银联卡、第三方支付等缴税。

- 线下申报:前往房屋所在地主管税务机关办税服务厅,填写《财产租赁所得个人所得税申报表》《增值税纳税申报表》等,提交租赁合同、身份证复印件等资料,通过现金或银行卡缴税。

(三)所需材料

- 个人身份证原件及复印件;

- 房屋产权证明(房产证、不动产登记证等);

- 租赁合同原件及复印件(需注明租金金额、租赁期限等);

- 若为委托代理人申报,需提供授权委托书及代理人身份证;

- 已缴纳的税费凭证(如增值税完税证明)。

(四)注意事项

- 区分“整租”与“分租”:个人将房屋分租给多人,租金收入合并计算,不得拆分申报以逃避纳税义务。

- 发票开具:租户若需要发票,房东可向税务机关申请代开,需缴纳相应税费(代开发票时税务局会同步扣税)。

- 政策优惠:部分地区对“小规模纳税人”(如月租金≤10万元)有增值税减免,对困难行业或疫情特殊时期可能有阶段性税收优惠,需关注当地税务局通知。

- 违法后果:未按规定申报缴税,税务机关可责令限期补缴,并从滞纳税款之日起按日加收滞纳金(万分之五);情节严重的,处不缴或少缴税款50%以上5倍以下罚款,甚至可能涉及逃税罪。

相关问答FAQs

Q1:个人出租住房,如果租客已经帮我交了一部分税,我还需要申报吗?

A:仍需自行申报,根据税法规定,纳税义务人是房东(产权所有人),租代缴只是代垫行为,最终申报和补退税责任由房东承担,建议保留租代缴凭证,在申报时向税务机关说明,避免重复缴税。

Q2:出租房屋的维修费用可以在个人所得税前扣除吗?有什么限制?

A:可以,根据规定,个人出租房屋发生的修缮费用,以每次800元为限,一次扣除不足的,准予在下一次继续扣除,直至扣完为止,但需提供装修公司开具的正规发票、维修合同等证明材料,且扣除上限不得超过月租金收入的90%,月租金1万元,当月修缮费1500元,则当月可扣除800元,剩余700元可在后续月份扣除(需满足月租金收入×90%的扣除上限)。

暂无评论,1人围观