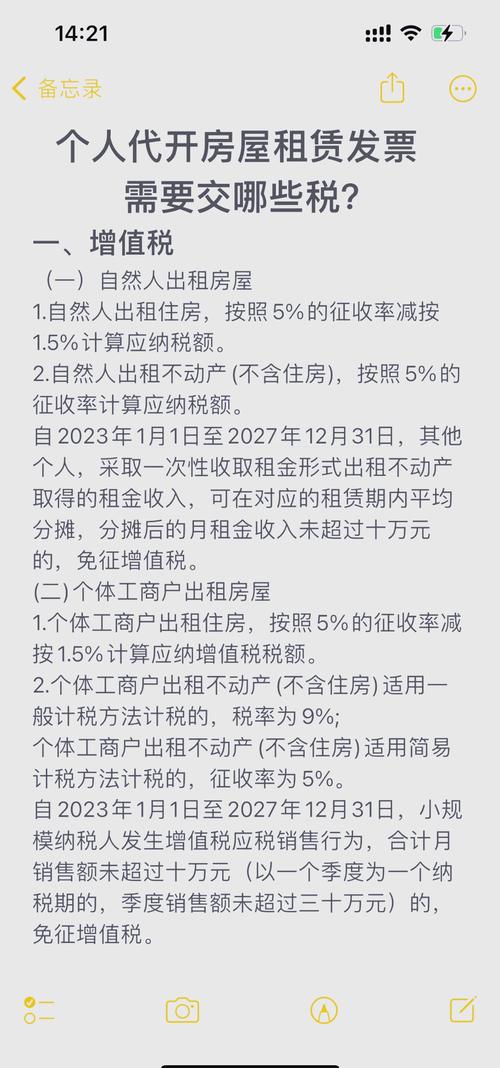

出租房缴税是房东必须履行的法定义务,涉及多个税种和复杂的规定,了解清楚缴税流程和标准,既能避免法律风险,也能合理规划成本,以下从出租房涉及的税种、计算方式、优惠政策、申报流程及注意事项等方面详细说明。

出租房涉及的主要税种及计算方法

个人出租住房和非住房涉及的税种有所不同,税率也有差异,具体需根据房屋性质(住宅/非住宅)、出租方式(一次性收取/分期收取)等确定。

增值税及附加税费

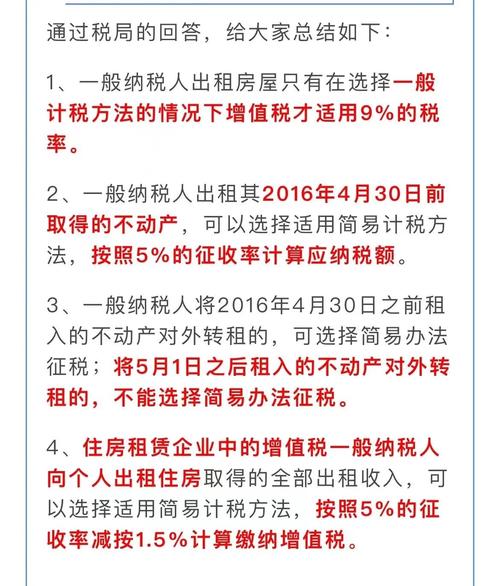

增值税是针对出租房屋取得的租金收入征收的流转税,个人出租住房与非住房的税率不同,同时会附加征收城市维护建设税、教育费附加和地方教育附加(简称“附加税费”)。

-

个人出租住房:

- 增值税:按照租金收入的5%征收率减按1.5%计算,公式为:应纳增值税=含税租金收入÷(1+5%)×1.5%。

- 附加税费:以实际缴纳的增值税为计税依据,城市维护建设税(市区7%、县城5%、农村1%)、教育费附加3%、地方教育附加2%,合计税率在12%-14%之间(按市区计算为12%)。

举例:月租金3000元的住房,年租金36000元,增值税=36000÷(1+5%)×1.5%≈514.29元,附加税费≈514.29×12%≈61.71元,合计增值税及附加≈576元。

-

个人出租非住房(如商铺、写字楼):

(图片来源网络,侵删)

(图片来源网络,侵删)- 增值税:按照租金收入的5%征收率计算,公式为:应纳增值税=含税租金收入÷(1+5%)×5%。

- 附加税费:同上,市区合计12%。

举例:月租金10000元的商铺,年租金120000元,增值税=120000÷(1+5%)×5%≈5714.29元,附加税费≈5714.29×12%≈685.71元,合计约6400元。

房产税

房产税以租金收入为计税依据,个人出租住房与非住房的税率不同。

- 个人出租住房:租金收入的4%(注意:部分地区对个人出租住房有税收减免政策,如月租金收入不超过某个标准的免征,具体需看当地规定)。

- 个人出租非住房:租金收入的12%。

举例:上述住房年租金36000元,房产税=36000×4%=1440元;商铺年租金120000元,房产税=120000×12%=14400元。

城镇土地使用税

仅适用于出租非住房(如商铺、厂房),个人出租住房一般免征,城镇土地使用税以实际占用的土地面积为计税依据,采用定额税率,具体标准由地方政府确定(如每平方米每年5-30元不等)。

举例:出租商铺占用土地面积100平方米,当地土地使用税标准为10元/平方米·年,应纳税额=100×10=1000元。

个人所得税

个人所得税对租金所得征收,分为“财产租赁所得”项目,税率分档,且可扣除相关费用。

-

计税方法:

每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,适用20%的比例税率(但对个人出租住房,可按10%的税率征收)。

公式: (图片来源网络,侵删)

(图片来源网络,侵删)- 每次收入≤4000元:应纳税所得额=(收入-800)×税率(住房10%,非住房20%)

- 每次收入>4000元:应纳税所得额=收入×(1-20%)×税率(住房10%,非住房20%)

-

可扣除费用:包括出租过程中缴纳的税费(增值税、房产税等、城镇土地使用税)、实际发生的修缮费用(以800元为限,一次扣除不完的准予下次继续扣除,直到扣完为止)、以及税法规定的其他费用(如财产保险等)。

举例:

- 住房:年租金36000元(>4000元),可扣除费用=增值税及附加576元+房产税1440元+修缮费用(假设800元)=2816元,应纳税所得额=36000×(1-20%)-2816=28800-2816=25984元,个人所得税=25984×10%=2598.4元。

- 非住房:年租金120000元,可扣除费用=增值税及附加6400元+房产税14400元+城镇土地使用税1000元=21800元,应纳税所得额=120000×(1-20%)-21800=96000-21800=74200元,个人所得税=74200×20%=14840元。

印花税

个人出租住房签订租赁合同免征印花税;出租非住房,按租赁金额的0.1%贴花(税率为0.1%,双方各承担0.05%)。

举例:商铺年租金120000元,印花税=120000×0.1%=120元(双方各缴60元)。

税收优惠政策

为鼓励个人出租住房,国家出台了一系列税收减免政策,具体需结合当地执行情况:

- 增值税:个人出租住房,月租金收入不超过10万元的(部分地区为15万元),免征增值税(根据最新政策,可能存在动态调整,需以最新规定为准)。

- 房产税:个人出租住房,租金收入未超过当地政府规定的标准的(如月租金不超过3000元或5000元,各地不同),免征房产税;超过标准的,按4%税率征收。

- 个人所得税:对个人出租住房所得,减按10%的税率征收个人所得税(财产租赁所得原为20%);可享受上述费用扣除政策。

- 城镇土地使用税、印花税:个人出租住房免征城镇土地使用税和印花税。

缴税流程及注意事项

纳税申报方式

- 自行申报:房东需在取得租金收入的次月15日内,向房屋所在地主管税务机关办理纳税申报,可通过电子税务局、办税服务厅等渠道办理。

- 代征代缴:部分地区可通过房产中介、物业公司等代为申报缴税,具体需咨询当地税务机关。

所需材料

- 房东身份证原件及复印件;

- 房屋产权证明(房产证、购房合同等);

- 租赁合同原件及复印件;

- 出租方银行账户信息(用于缴税退税);

- 税务机关要求的其他材料(如修缮费用发票等)。

注意事项

- 租金收入申报:租金收入包括货币形式、实物形式和其他经济利益,需全额申报,不得分解收入或隐瞒。

- 一次性收取租金:如果一次性收取一年以上租金,可分期申报纳税,分期期限为租赁期内。

- 跨区域出租:房屋出租地与产权地不一致的,应在出租地申报纳税。

- 政策差异:各地税收优惠政策(如免征标准)可能不同,需关注当地税务局的具体规定,例如一线城市与三四线城市的月租金免征额度可能有差异。

- 违法后果:未按规定申报缴税,税务机关可追缴税款、加收滞纳金(每日万分之五),并处以罚款;情节严重的,可能涉及刑事责任。

不同出租方式税负对比(表格)

为更直观展示住房与非住房出租的税负差异,以下以年租金收入6万元(住房)和12万元(非住房)为例,计算综合税负(不含可扣除修缮费用等,仅展示主要税种):

| 税种 | 个人出租住房(年租金6万元) | 个人出租非住房(年租金12万元) |

|---|---|---|

| 增值税及附加 | 6万÷(1+1.5%)×1.5%×(1+12%)≈952元 | 12万÷(1+5%)×5%×(1+12%)≈6400元 |

| 房产税 | 6万×4%=2400元 | 12万×12%=14400元 |

| 个人所得税(简化) | 6万×(1-20%)×10%=4800元 | 12万×(1-20%)×20%=19200元 |

| 城镇土地使用税 | 0元(免征) | 假设1000元(按土地面积和税率) |

| 印花税 | 0元(免征) | 12万×0.1%=120元 |

| 合计 | 约8152元 | 约41120元 |

注:上述计算未考虑修缮费用扣除、增值税免征政策等实际影响因素,实际税负可能更低。

相关问答FAQs

Q1:个人出租住房,月租金收入不超过5000元,需要缴税吗?

A:根据现行政策,个人出租住房月租金收入不超过当地政府规定的标准(如部分城市为5000元),可享受增值税免征、房产税免征等优惠,但仍需按规定申报个人所得税(若符合条件可享受减按10%税率及费用扣除),建议向当地税务机关确认具体免征标准,确保合规申报。

Q2:出租房屋时,中介代收租金并代扣代缴税款,房东还需要自行申报吗?

A:若中介已按照税法规定代扣代缴相关税款(如增值税、个人所得税等),并取得完税凭证,房东无需重复申报,但需保留好租赁合同、完税凭证等资料,以备税务机关核查,若中介未履行代扣代缴义务,房东仍需自行申报缴税,否则可能承担滞纳金和罚款。

出租房缴税计算简单,个人出租需了解相关税费。