房价比多少是一个涉及多个维度的复杂问题,它通常指房价与居民收入、租金、经济基本面等指标的比值,用于衡量房地产市场的合理性与居民购房压力,不同国家和地区、不同城市类型(如一线、二线、三线城市)的房价比差异显著,且受经济周期、政策调控、人口流动等因素影响,以下从核心指标、影响因素、合理区间及案例对比等方面展开分析。

房价比的核心指标及计算方式

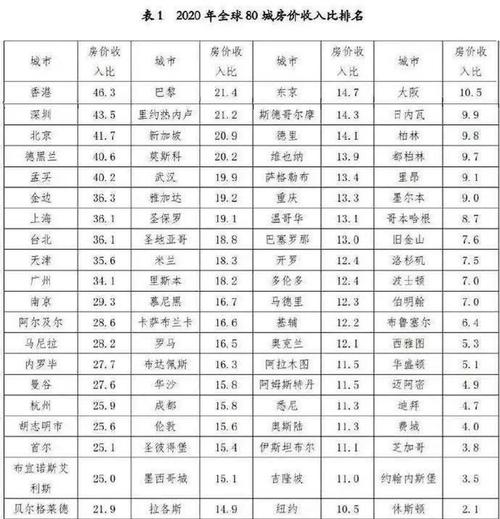

房价比主要通过以下三个核心指标衡量,房价收入比”是最常用的国际通用指标:

房价收入比(House Price to Income Ratio)

指平均住房总价与居民家庭可支配收入的比值,反映购房能力,计算公式为:

房价收入比 = 平均住房总价 ÷ 家庭年平均可支配收入

- 国际惯例:世界银行认为,房价收入比在3-6倍之间为合理区间;超过6倍则存在泡沫风险,10倍以上为严重泡沫。

- 中国情况:根据国家统计局数据,2023年全国平均房价收入比约为8-9倍,但城市分化明显,一线城市(如北京、上海)普遍在20倍以上,三四线城市多在5-8倍,远超国际合理区间。

房价租金比(Price to Rent Ratio)

指住房总价与年租金的比值,衡量房产投资价值与泡沫程度,计算公式为:

房价租金比 = 住房总价 ÷ 年租金

- 国际标准:正常区间为16-25倍,低于16倍说明房价被低估(持有房产不如租房),高于25倍则存在泡沫(租金回报率过低)。

- 中国现状:2023年一线城市房价租金比普遍在40-60倍(如深圳约55倍),二线城市在25-35倍,三四线城市多在15-25倍,核心城市租金回报率不足2%,显著低于国际平均水平(4%-6%)。

房价收入比(分城市类型对比)

下表为2023年中国主要城市房价收入比的概览(数据来源:国家统计局、中指研究院):

| 城市类型 | 代表城市 | 平均房价(元/㎡) | 家庭年收入(万元) | 房价收入比 | 风险等级 |

|---|---|---|---|---|---|

| 一线城市 | 北京 | 65,000 | 18-20 | 22-25 | 严重泡沫 |

| 上海 | 62,000 | 19-21 | 20-23 | 严重泡沫 | |

| 新一线城市 | 杭州 | 38,000 | 12-14 | 16-18 | 高泡沫 |

| 成都 | 22,000 | 10-12 | 12-14 | 中度泡沫 | |

| 二线城市 | 武汉 | 18,000 | 8-10 | 14-16 | 中度泡沫 |

| 西安 | 16,000 | 7-9 | 13-15 | 中度泡沫 | |

| 三四线城市 | 南阳 | 8,000 | 5-6 | 7-9 | 接近合理 |

| 遵义 | 6,000 | 4-5 | 6-8 | 基本合理 |

影响房价比的关键因素

房价比的差异并非偶然,而是由多重因素共同作用的结果:

经济发展与收入水平

经济发达地区居民购买力更强,但核心城市产业集中、资源稀缺,导致房价涨幅远超收入增速,推高房价收入比,北京、上海的家庭年收入虽高于全国,但房价涨幅过去十年累计超150%,收入增速仅约50%,比值持续扩大。

人口流动与供需关系

人口净流入城市(如深圳、杭州)住房需求旺盛,土地供应紧张,房价易被推高,2023年深圳常住人口达1768万,人均住房面积不足20㎡,供需失衡使其房价收入比长期位居全国前列,相反,人口净流出城市(如鹤岗、宝鸡)住房供过于求,房价收入比多在5倍以下,甚至出现“万元房”。

政策调控与金融环境

限购、限贷、限价等政策短期抑制房价,但长期若货币超发(如低利率、信贷宽松),仍可能推动房价上涨,2020-2021年“三道红线”政策出台前,部分城市房价因房企杠杆扩张快速上涨,房价收入比攀升。

土地财政与住房结构

地方政府依赖土地出让金,核心城市土地供应稀缺,地价占房价比例超50%(一线城市达60%),间接推高房价,保障性住房占比不足(全国仅约20%),也加剧了商品房的供需矛盾。

合理房价比的判断与趋势

合理区间的动态性

“合理”并非绝对,需结合经济发展阶段、居民储蓄习惯等综合判断,德国、瑞士房价收入比多在6-8倍,但其高储蓄率(30%以上)和稳健的金融体系支撑了较高比值;而日本房地产泡沫破裂前(1990年),房价收入比东京达20倍,最终导致经济危机。

中国房价比的长期趋势

随着“房住不炒”政策深化、人口红利消退,核心城市房价比有望逐步回落,北京2023年房价收入比较2017年峰值(25倍)下降约20%,主要因收入增速回升(数字经济、高薪产业集聚)及二手房限价政策,但三四线城市若产业升级缓慢,人口持续流出,房价比可能进一步走低,甚至跌破合理区间。

相关问答FAQs

Q1:房价收入比超过10倍是否意味着一定不能买房?

A1:不一定,房价收入比是宏观指标,需结合个体情况判断,若家庭收入增长稳定(如公务员、医生等职业)、有足够首付(30%)且月供占收入比≤30%,仍可考虑购房,核心城市房产兼具资源属性(教育、医疗),长期保值能力较强,但需警惕短期波动风险。

Q2:房价租金比过高是否说明房产没有投资价值?

A2:不完全如此,房价租金比高(如一线城市40倍以上)反映租金回报率低,但房产价值还包括土地增值、城市配套升级等潜在收益,若所在城市人口持续流入、产业升级,长期仍可能获得资产增值,对于纯投资需求,优先选择房价租金比25倍以内、租金回报率≥3%的城市(如成都、武汉),风险更低。

暂无评论,1人围观