月薪房价比是衡量城市居民购房压力的重要指标,通常指当地平均月薪与平均房价的比值,直接反映居民收入水平与房价之间的匹配程度,这一指标不仅关乎个体生活质量,更是区域经济健康度、房地产市场调控效果和社会稳定性的“晴雨表”,从全球范围看,合理的月薪房价比通常被认为是1:200至1:300之间,即家庭需用6至12年的积蓄(假设不吃不喝)购买一套普通住房,而超过1:400则被视为“严重不可负担”,可能引发人才流失、消费萎缩等连锁问题。

月薪房价比的计算逻辑与区域差异

月薪房价比的计算需明确“月薪”与“房价”的口径:前者一般指城镇非私营单位就业人员平均工资,或更贴近普通劳动者的私营单位工资,部分研究会采用“家庭可支配收入”以体现双职工家庭购房能力;后者则多为新建商品住宅销售均价,或二手住宅中位数价格,不同统计方式会导致结果差异。

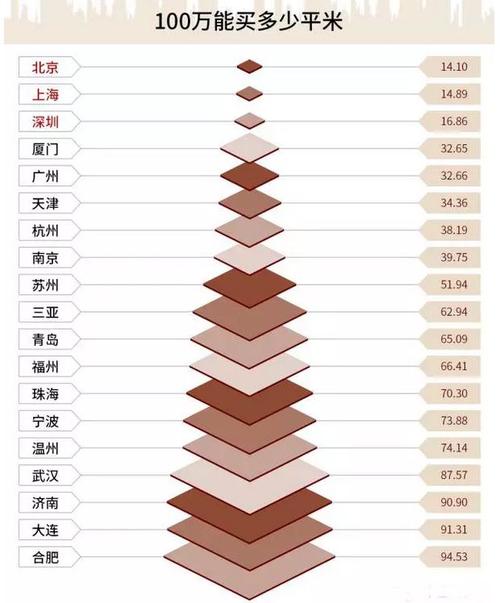

以国内城市为例,根据2023年国家统计局及第三方机构数据,一线城市如北京的月薪房价比约为1:580(平均月薪1.1万元,均价5.8万元/㎡),上海为1:520,深圳为1:480,广州相对较低,约为1:350;新一线城市中,杭州、南京比值为1:400左右,成都、武汉约为1:280,重庆、长沙则降至1:200以内,这种梯度差异直接映射了城市产业能级、人口流入规模和政策调控力度:一线城市凭借高产业密度吸引全国人才,但土地资源稀缺推高房价,导致购房压力显著;中西部核心城市因产业转移和人口回流,房价涨幅相对温和,月薪房价比更趋合理。

值得注意的是,同一城市内部不同区域的比值差异可能远大于城市间差异,例如北京核心区(如西城、东城)房价普遍10万+/㎡,月薪房价比可达1:800,而远郊区(如密云、延庆)房价3万-4万/㎡,比值可降至1:300以下,这种“冰火两重天”现象,使得城市平均房价的参考意义有限,购房者需结合具体区位综合判断。

高月薪房价比的多重影响

当月薪房价比长期处于高位,会通过财富效应、挤出效应和代际传递三个路径对社会经济产生深远影响。

财富效应方面,房价上涨带来的资产增值往往集中于已购房者群体,而未购房者(尤其是年轻人)则面临“财富鸿沟”,据央行调查,2022年我国城镇居民家庭资产中,住房占比达62%,远超金融资产的20%,高房价使得年轻家庭将收入大量用于偿还房贷,消费能力被严重挤压,2023年社会消费品零售总额增速放缓至7.2%,低于疫情前水平,部分研究认为,房价过高导致的“预防性储蓄”是重要原因之一。

挤出效应方面,企业用工成本与居民生活成本形成“共振”,以深圳为例,2023年互联网行业平均月薪约1.5万元,但房价收入比高达35倍(即家庭需35年积蓄购房),导致企业不得不提高薪资以吸引人才,但高薪资又进一步推高运营成本,形成“高房价-高成本-低创新”的恶性循环,相比之下,长沙房价收入比仅为6.8倍,低生活成本吸引了大量年轻人定居,2022年人口净增长18.13万,位列中部城市第一。

代际传递方面,高房价加剧了家庭财富的不平等继承,父母通过“六个钱包”(夫妻双方父母、祖父母、外祖父母)资助子女购房的现象在一线城市普遍存在,这意味着没有家庭支持的年轻人几乎难以独立购房,社会流动性下降,清华大学2023年《社会流动与住房政策报告》指出,住房已成为影响代际收入弹性的关键因素,弹性系数达0.42,即父母收入每增加1单位,子女收入增加0.42单位,其中住房财富的贡献占比超30%。

国际经验与国内调控路径

从国际经验看,合理的住房政策体系是平衡月薪房价比的核心,德国通过“租购并举”抑制房价泡沫,其《住房建设法》规定地方政府需确保30%的住房为保障性住房,同时住房租赁市场发达,租金回报率稳定在3%-5%,约40%的家庭选择租房,柏林、慕尼黑等城市的月薪房价比长期控制在1:250以内,新加坡则实行“组屋为主、私宅为辅”的住房制度,80%以上居民居住由政府建设的组屋,价格仅为市场价的50%-70%,月薪房价比稳定在1:200左右。

国内调控政策近年来也逐步从“抑制需求”转向“供给与需求双向调节”,2023年中央经济工作会议明确提出“适应房地产市场供求关系发生重大变化的新形势”,各地因城施策优化限购、限贷政策,同时加大保障性住房供给,深圳推出“公共租赁住房+安居型商品房”双轨制,计划2035年建设住房200万套,其中保障性住房占比60%;杭州推行“职住平衡”政策,产业园区周边新增住宅中保障性住房占比不低于30%,这些措施旨在通过增加中低价位住房供给,降低普通购房者的实际负担,逐步修复失衡的月薪房价比。

未来趋势:从“房价涨跌”到“居住公平”

随着“房住不炒”定位持续深化,未来月薪房价比的变化将更多体现居住公平导向,人口流动趋势将重塑城市房价格局:长三角、珠三角等城市群核心城市因产业集聚效应,仍将吸引人口流入,但房价涨幅将趋于平稳;中西部三四线城市面临人口流出压力,房价可能进入“平台期”,月薪房价比自然回落,保障性住房体系将加速完善,2024年政府工作报告提出“加大保障性住房建设和供给,完善商品房相关基础性制度,满足居民刚性需求及改善性需求”,预计未来5年,全国保障性住房覆盖率将提升至25%-30%,有效缓解中低收入群体的购房压力。

相关问答FAQs

Q1:月薪房价比越低越好吗?

A1:并非越低越好,合理的月薪房价比应与城市经济发展阶段、居民收入增长速度相匹配,比值过低(如低于1:150)可能意味着房价被低估,存在投机炒作空间,导致资产泡沫风险;而过高则超出居民承受能力,抑制消费和人才流入,理想状态是比值稳定在1:200-1:300之间,且与居民收入增速同步变化,实现“房价稳、收入增”的良性循环。

Q2:如何通过月薪房价比判断城市购房时机?

A2:需结合比值变化趋势与城市基本面综合判断,若某城市月薪房价比连续3年下降(如从1:300降至1:400),同时人口净流入、产业增速放缓,说明购房压力持续加大,需谨慎入市;若比值从高位回落(如从1:500降至1:350),且伴随政策宽松(如降首付、降利率)、土地供应增加,可能意味着市场进入调整期,刚需购房者可关注机会,还需参考“租金回报率”(年租金/房价),若低于2%,则房价存在虚高风险,租房可能更划算。

暂无评论,2人围观