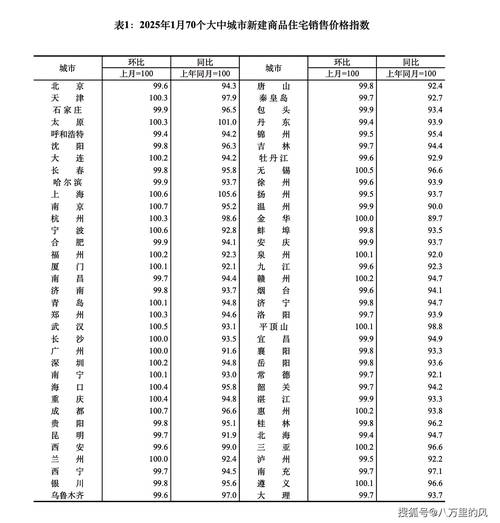

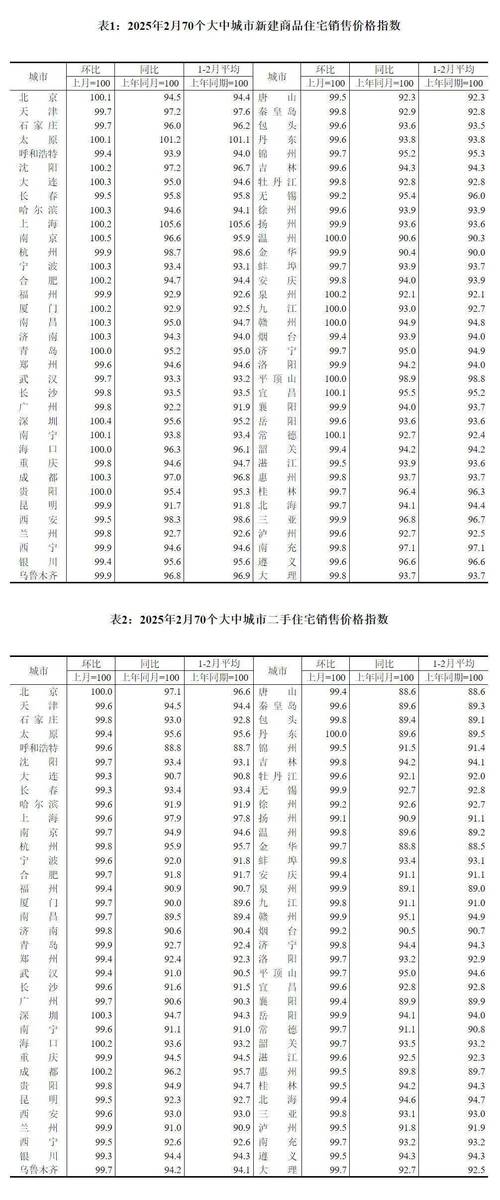

70大中城市房价数据是反映中国房地产市场运行状况的重要指标,由国家统计局每月发布,涵盖新建商品住宅和二手住宅的销售价格变动情况,这些数据不仅体现了各城市房价的涨跌趋势,还反映了区域分化、政策调控效果以及市场预期等多维度信息,对购房者、投资者、政府部门及研究机构均具有重要的参考价值。

从整体走势来看,70大中城市房价数据呈现出明显的阶段性特征,近年来,受宏观经济环境、房地产调控政策、信贷政策及市场供需关系等多重因素影响,房价总体保持平稳态势,部分城市出现结构性调整,以2023年数据为例,全年新建商品住宅价格环比上涨的城市数量月均维持在30个左右,同比下降的城市数量则略多,显示出市场以“稳”为主基调,分城市层级看,一线城市由于资源集聚效应较强,房价相对坚挺,北京、上海、广州、深圳的新房价格多数月份保持环比上涨或持平,涨幅略低于二三线城市;二三线城市分化加剧,部分热点省会城市及长三角、珠三角城市群的核心城市仍具备一定支撑,而部分人口流出、库存较高的城市则面临下行压力。

从价格类型看,新建商品住宅与二手住宅价格走势存在差异,通常情况下,一线城市二手住宅价格波动幅度大于新房,这主要源于二手房市场更贴近真实供需,受市场情绪影响更直接,2023年部分一线城市二手房价格在年中出现短暂回调,随后随着政策优化(如降低首付比例、下调房贷利率)逐步企稳,而二三线城市新房价格受开发商推盘节奏、促销力度影响较大,个别城市为去库存采取降价促销措施,导致新房价格环比降幅扩大。

区域分化是70大中城市房价数据的显著特征,东部沿海地区城市经济基础好、人口流入多,房价整体表现较强,尤其是长三角、珠三角的核心城市,如杭州、南京、苏州、厦门等,新房价格同比涨幅多高于全国平均水平,中西部地区城市则呈现分化,武汉、成都、重庆等中心城市依托产业升级和人口虹吸效应,房价保持一定韧性,而部分非省会城市则面临需求不足的问题,价格下行压力较大,东北地区城市受经济转型和人口外流影响,房价整体处于调整通道,多数城市新房和二手房价格同比连续下降。

从政策影响角度看,70大中城市房价数据是调控政策效果的直接反映,2023年以来,各地因城施策,优化限购、限贷政策,降低购房门槛,支持刚性和改善性住房需求,部分城市房价过快下跌势头得到遏制,一线城市在下半年密集出台政策后,新房价格环比涨幅有所扩大,二手价格跌幅收窄,但政策效果的持续性仍需观察,若市场信心恢复不足,部分城市房价仍可能面临阶段性波动。

以下以2023年部分月份70大中城市新建商品住宅价格环比变动情况为例,简要呈现数据特征(单位:个):

| 月份 | 环比上涨城市数量 | 环比持平城市数量 | 环比下降城市数量 |

|---|---|---|---|

| 1月 | 29 | 18 | 23 |

| 4月 | 31 | 17 | 22 |

| 7月 | 27 | 20 | 23 |

| 10月 | 30 | 19 | 21 |

| 12月 | 33 | 16 | 21 |

注:数据为示例性模拟,仅供参考。

综合来看,70大中城市房价数据揭示了当前中国房地产市场“总量平稳、结构分化”的基本格局,随着宏观经济持续修复、政策调控精准化以及市场机制逐步完善,房价有望在合理区间内波动,城市间分化仍将存在,核心城市由于基本面支撑较强,房价相对稳定,而部分基本面较弱的城市或面临长期调整压力。

相关问答FAQs:

Q1:70大中城市房价数据中的“环比”和“同比”有何区别?

A1:“环比”指与上一统计周期(如上月)相比的价格变动,反映短期市场波动;“同比”指与上年同期相比的价格变动,反映长期趋势,某城市新房价格环比上涨0.5%,表示较上月价格上涨0.5%;同比上涨2.3%,表示较上年同期价格上涨2.3%,环比更能体现短期政策或市场情绪的影响,同比则可剔除季节性因素,观察价格走势的稳定性。

Q2:如何通过70大中城市房价数据判断市场冷热?

A2:可通过三个维度综合判断:一是价格涨跌城市数量,上涨城市多且涨幅大时市场偏热,下跌城市多且跌幅大时市场偏冷;二是分城市层级表现,一线城市企稳或上涨通常意味着市场信心有所恢复;三是新房与二手房价格分化,二手房价格涨幅超过新房或跌幅更小时,反映真实需求支撑较强,结合成交量数据(如商品房销售面积)可更全面评估市场冷热程度。

暂无评论,1人围观