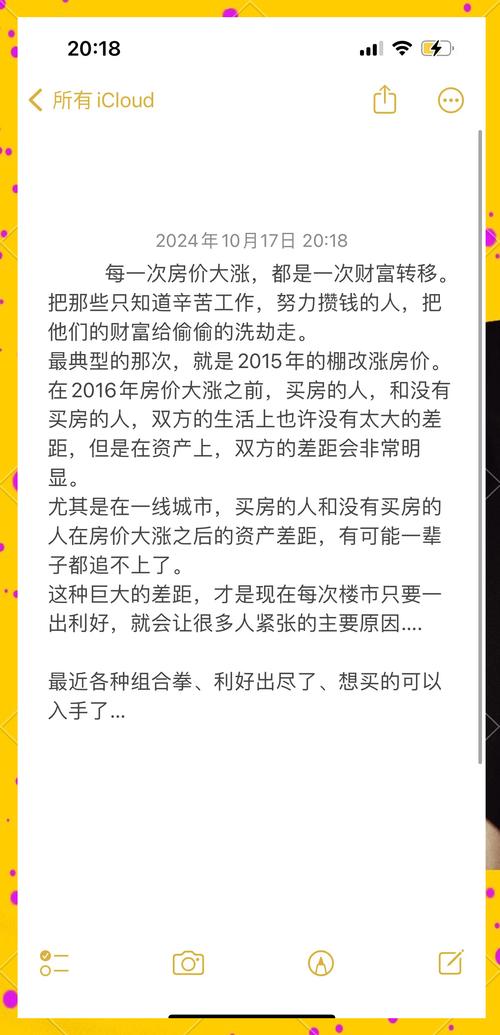

土地供需矛盾加剧

近年来,城市化进程加速导致建设用地指标趋紧,根据自然资源部数据,重点城市住宅用地成交楼面价同比上涨,部分热点区域溢价率甚至超过30%,开发商拿地成本攀升直接推高了新房定价基础,存量土地开发接近饱和,核心地段新增供应稀缺性凸显,形成“面粉贵过面包”的倒挂现象。

| 指标类型 | 数值变化 | 影响方向 |

|---|---|---|

| 土地成交均价 | 同比上涨 | ↑开发成本 |

| 溢价率 | 部分超30% | ↑竞价压力 |

| 存量可开发用地占比 | 持续下降 | ↓供给潜力 |

货币政策与信贷环境宽松化

央行维持较低的LPR利率政策,首套房贷款利率普遍降至历史低位,商业银行对房贷审批流程简化,放款周期缩短至两周内,刺激了改善型需求集中释放,值得注意的是,经营贷违规流入楼市的现象仍存,部分购房者通过注册空壳公司获取低息资金变相加杠杆,进一步放大购买力。

| 政策工具 | 当前状态 | 市场反应 |

|---|---|---|

| LPR利率 | 处于低位区间 | 降低月供负担 |

| 房贷审批效率 | 提速明显 | 加快交易循环 |

| 经营贷监管 | 存在套利漏洞 | 隐性增加购房预算 |

人口结构与城镇化红利延续

第七次人口普查显示,每年仍有大量农村人口涌入一线及新一线城市,这些新市民群体构成刚需主力,而适婚年龄人口对应的婚房需求保持稳定增长,家庭小型化趋势下,单套住房承载的人口数量减少,客观上提升了人均居住面积标准,推动置换型需求向大户型倾斜。

| 驱动因素 | 具体表现 | 需求强度 |

|---|---|---|

| 新增城镇人口 | 年均增量显著 | 刚性需求支撑 |

| 家庭户均规模缩小 | 平均每户人数下降 | 改善型需求扩容 |

| 婚育相关置业潮 | 适婚年龄段人口基数庞大 | 阶段性集中释放 |

投资投机性需求暗流涌动

尽管限购限贷政策全覆盖,但资产配置焦虑促使部分资金以代持、股权转让等方式绕过监管入市,海外热钱通过QFII通道增配境内房地产信托基金,国际资本对核心城市优质物业的长期看涨预期未改,这种金融属性强化的特征,使得房产在一定程度上脱离居住本质成为保值工具。

| 参与主体 | 操作模式 | 市场影响 |

|---|---|---|

| 本土投资者 | 利用亲属名额代持 | 虚假放大真实需求 |

| 海外机构投资者 | 配置REITs份额 | 抬升商业地产估值 |

| 游资炒作团块 | 制造局部区域过热行情 | 干扰价格信号失真 |

建造成本全面上升

受环保政策趋严和原材料价格上涨影响,绿色建筑标准强制实施增加了每平方米建安成本,人工费用方面,熟练技术工人短缺导致薪资水平逐年上涨,叠加装配式建筑推广带来的初期投入增量,使得开发商必须提高售价才能维持合理利润空间。

| 成本项目 | 涨幅原因 | 单方增量(元/㎡) |

|---|---|---|

| 钢材水泥等主材 | 产能调控+运输费用上涨 | 80-120 |

| 节能环保设施 | 符合新国标要求 | 50-80 |

| 人工综合单价 | 老龄化加剧用工荒 | 30-50 |

相关问题与解答: 问:为什么核心城市房价涨幅总是高于全国平均水平? 答:核心城市汇聚了优质教育、医疗资源和就业机会,形成持续的人口虹吸效应,同时土地资源稀缺性更突出,轨道交通网络密集催生轨道物业溢价,这些独特优势使其抗风险能力强,吸引全国性购买力集中涌入。

问:政府正在采取哪些措施遏制过快上涨? 答:当前调控组合拳包括动态调整限购门槛(如社保年限延长)、扩大保障性租赁住房供给、试点房地产税改革以及加强对经营贷资金流向的穿透式监管,部分地区还推行“限涨令”,规定新房备案价年度涨幅

房价上涨真相,理性看待,理性消费。

房价上涨真相,揭开经济繁荣背后隐忧。