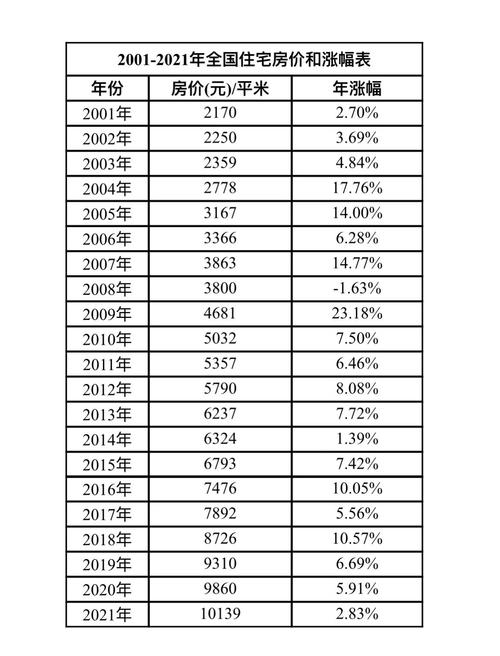

2001年的北京房地产市场,正处于一个充满变革与机遇的转折点,随着中国加入WTO的脚步临近,城市经济活力被进一步激发,住房制度改革也在深化推进,商品房市场逐渐取代福利分房成为主流,这一年的北京房价,既保留了计划经济时代的痕迹,又初显市场化浪潮下的端倪,整体呈现出“稳中有升、区域分化”的特点,从绝对数值来看,2001年北京的平均房价约为每平方米4767元,这一数字在今天看来或许不高,但结合当时的居民收入水平和社会经济背景,其市场意义深远。

当时北京的房价格局呈现出显著的“中心高、周边低”的阶梯式分布,核心城区如东城、西城、崇文、宣武(现部分合并为东城区、西城区),由于拥有成熟的配套设施、优质的教育资源和浓厚的历史文化底蕴,房价一直处于领跑地位,以当时的热门板块为例,金融街、中关村等区域的房价已突破每平方米6000元,部分高端项目甚至接近8000元,金融街附近的某公寓项目,凭借其优越的地理位置和商务配套,开盘价达到每平方米7500元,成为当时市场的“价格天花板”,而朝阳区作为新兴的商务和涉外区域,CBD、亚奥等板块的房价快速攀升,普通住宅均价在每平方米4500元至5500元之间,望京、酒仙桥等区域的房价则相对亲民,约在每平方米3500元至4500元。

相比之下,北京远郊区县的房价与城区差距明显,房山、通州、昌平、大兴等近郊区的房价普遍在每平方米2000元至3000元之间,其中通州作为当时的“卫星城”,凭借相对较低的价格和轨道交通(如八通线规划)的预期,吸引了大量刚需购房者,均价约为每平方米2800元,而延庆、怀柔等远郊区县的房价则更低,普遍在每平方米1500元至2000元,主要以本地改善型需求和少量度假型购房为主,这种区域分化的现象,既反映了北京城市功能布局的雏形,也体现了购房者对“地段价值”的早期认知。

从市场供需关系来看,2001年北京房地产市场的供给端以中小户型普通住宅为主,面积多在60至120平方米之间,符合当时家庭结构和购买力的需求,开发商方面,既有华润、万科、首开等本土龙头企业,也有香港置地、太古等外资企业,市场竞争逐渐加剧,需求端则呈现出多元化特征,一方面是福利分房制度取消后释放的刚性需求,另一方面是城市化进程中涌入的外来人口和改善型需求,值得注意的是,2001年北京的个人购房比例已超过90%,标志着住房消费彻底从“单位主导”转向“个人主导”,市场化程度显著提升。

政策环境对2001年北京房价的影响也不容忽视,当年,国家继续深化住房制度改革,停止住房实物分配,推进住房分配货币化,为商品房市场发展提供了制度保障,央行多次降息,降低了购房者的贷款成本,刺激了市场需求,5年期以上贷款利率从1998年的6.69%降至2001年的5.80%,使得月供压力明显减小,北京为迎接2008年奥运会,启动了大量基础设施建设和城市改造项目,如地铁5号线、10号线的规划,以及危旧房改造工程,这些举措不仅改善了城市面貌,也间接提升了周边区域的房价预期。

2001年的北京房地产市场并非没有隐忧,部分区域出现了投资投机性购房的苗头,尤其是CBD、中关村等热点板块,二手房交易活跃,房价上涨速度较快,房地产市场的区域性风险也开始显现,一些远郊区县由于产业支撑不足、配套设施滞后,出现了“有价无市”或库存积压的现象,当时的媒体也开始关注房价收入比问题,以北京城镇居民家庭年收入约3万元计算,购买一套80平方米的普通住宅,房价收入比已超过12倍,远超国际公认的合理区间(3至6倍),预示着市场潜在的调整压力。

回顾2001年北京房价,还可以通过一些具体案例感受当时的市场氛围,位于海淀区的某知名楼盘,主打“学区房”概念,开盘价格为每平方米5200元,由于周边名校资源稀缺,开盘当天即售罄,甚至出现了“排队抢购”的现象,而在通州某普通住宅项目,为了吸引购房者,开发商推出了“首付分期”的促销手段,虽然这在当时属于违规操作,但也从侧面反映了市场竞争的激烈程度,外资房企的进入为市场带来了新的产品理念,如引入精装修、物业管理服务等,提升了住宅的整体品质,也对房价形成了一定的支撑。

从长期来看,2001年北京房价的温和上涨,是中国经济高速发展和城市化进程加速的必然结果,这一年的市场表现,为后续十年的房价上涨埋下了伏笔,同时也积累了诸多结构性矛盾,对于当时的购房者而言,无论是刚需还是投资,都面临着信息不对称和市场经验不足的问题,而开发商则在政策与市场的双重博弈中寻求发展,值得注意的是,2001年北京商品房销售面积约为1207万平方米,同比增长约15%,这一数据表明市场正处于快速扩张期,供需两旺的态势为房价上涨提供了基本面支撑。

为了更直观地展示2001年北京不同区域的房价差异,以下表格列举了部分典型板块的房价情况:

| 区域/板块 | 代表项目类型 | 均价(元/平方米) | 价格区间(元/平方米) | 主要特点 |

|---|---|---|---|---|

| 东城区(核心) | 老旧小区改造房 | 5500 | 5000-6500 | 地段优越,配套成熟,户型较小 |

| 西城区(金融街) | 高端公寓 | 7500 | 7000-8500 | 商务核心区,高端客群聚集 |

| 朝阳区(CBD) | 普通住宅 | 5000 | 4500-6000 | 外资企业集中,国际化氛围 |

| 朝阳区(望京) | 经济适用房 | 3500 | 3200-4000 | 价格亲民,居住密度高 |

| 通州区(城区) | 普通住宅 | 2800 | 2500-3200 | 卫星城,轨道交通预期 |

| 昌平区(回龙观) | 经济适用房 | 2600 | 2300-3000 | 大型居住区,刚需为主 |

| 大兴区(黄村) | 普通住宅 | 2200 | 2000-2500 | 产业新区,配套逐步完善 |

| 延庆区 | 度假别墅 | 1800 | 1500-2500 | 生态环境好,投资属性较强 |

综合来看,2001年北京房价是在多重因素共同作用下的产物,既有经济基本面的支撑,也有政策红利的推动,同时夹杂着市场早期的非理性情绪,这一年的房价水平,为理解中国房地产市场的后续发展提供了一个重要的历史参照,对于今天的购房者而言,回顾2001年的市场,不仅能感受到时代的变迁,更能从中汲取关于市场规律、政策导向和区域价值的深刻启示,值得注意的是,房地产市场的健康发展离不开政策的精准调控和市场机制的完善,2001年的一些经验与教训,至今仍对行业产生着深远影响。

相关问答FAQs:

Q1:2001年北京房价与当时居民收入水平相比,是否处于合理区间?

A1:2001年北京房价与居民收入水平相比已明显偏高,根据当时数据,北京城镇居民家庭年均收入约为3万元,一套80平方米的普通住宅总价约38万元,房价收入比超过12:1,远超国际公认的3-6倍合理区间,这表明房价上涨速度已超过居民收入增长速度,部分家庭购房压力较大,也预示了市场潜在的泡沫风险。

Q2:2001年北京房价的区域分化现象,对后来的城市发展有何影响?

A2:2001年北京房价的区域分化现象,加速了城市“摊大饼式”扩张和功能疏解,核心城区高房价推动了产业和人口向近郊转移,促使通州、昌平、大兴等区域形成新的居住中心,但也导致了“睡城”和职住分离问题,高房价带来的土地财政收益,为城市基础设施建设提供了资金,但也加剧了资源分配不均,为后续的房地产调控和城市更新埋下伏笔,这一现象至今仍是北京城市治理的重要课题。

暂无评论,1人围观