韩国房价近年来一直是社会关注的焦点问题,其高企的程度不仅影响本地居民的生活质量,也成为经济政策调控的重点,从整体数据来看,韩国房价确实处于较高水平,且不同城市、区域之间存在显著差异,背后涉及供需结构、金融政策、社会文化等多重因素。

从绝对价格来看,韩国主要城市的房价位居全球前列,以首尔为例,2023年首尔的平均公寓价格约为12亿韩元(约合人民币630万元),江南区等核心地段的高端公寓价格甚至超过30亿韩元(约合人民币1575万元),这一水平远超东京、纽约等国际大都市,也显著高于韩国居民的收入水平,根据韩国统计厅数据,2023年韩国 households 的平均年收入约为3.5亿韩元(约合人民币183万元),房价收入比在首尔核心区域超过20倍,意味着一个普通家庭需要不吃不喝20年以上才能买得起一套普通住房,这一比例远国际公认的合理区间(3-6倍),反映出房价与居民收入严重失衡。

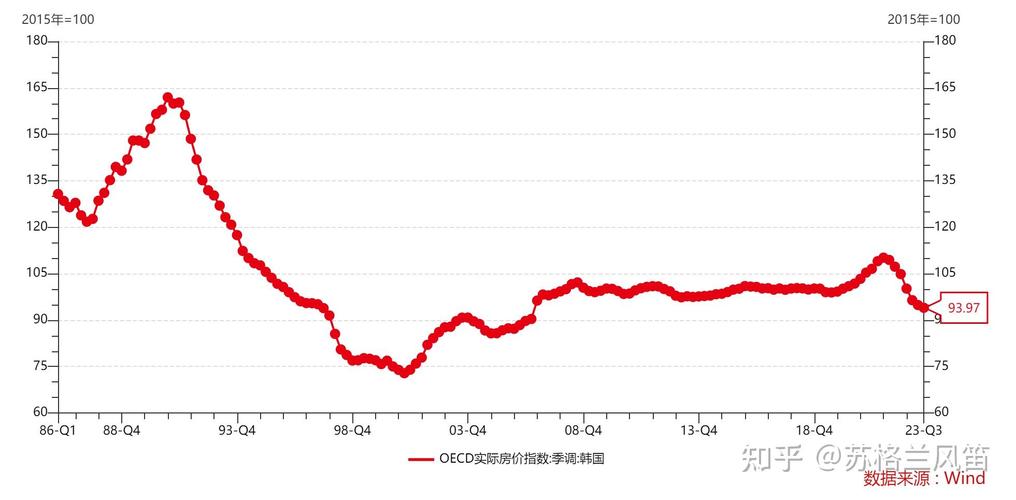

从房价走势来看,韩国房价在2020-2021年经历了快速上涨,之后虽有所回落,但仍处于历史高位,疫情期间,韩国央行实施超低利率政策(基准利率一度低至0.5%),推动房贷利率降至历史低点,加上政府推出“8·2房地产新政”等调控措施,反而刺激了购房需求,导致房价短期内飙升,2022年起,随着全球加息周期开启,韩国央行连续多次加息,房贷利率回升至4%以上,房价开始进入调整期,但部分核心区域的房价仍具有较强韧性,跌幅有限。

区域分化是韩国房价的显著特征,首尔的江南区、江东区等传统富人区房价持续坚挺,而郊区或地方城市的房价相对较低,但部分卫星城市(如京畿道龙仁、城南)因承接首尔外溢需求,房价上涨压力较大,地方城市中,釜山、大邱等第二梯队的房价与首尔差距明显,但近年来也出现上涨趋势,主要受低利率和人口回流影响。

导致韩国房价高企的原因复杂多样,供需失衡是根本原因,韩国国土面积狭小(约10万平方公里),山地占比高,可用于住宅建设的土地有限,而首尔圈集中了全国近一半的人口,土地资源稀缺性推高地价,住房金融环境宽松,过去几年的低利率政策降低了购房门槛,投机性需求涌入市场,尤其是“全租房”(전세)制度下,租客需支付高额保证金(相当于房价的50%-80%),进一步刺激了购房需求,韩国文化中“有房才有家”的观念深入人心,加上房产被视为保值增值的重要资产,导致居民购房意愿强烈,形成“全民炒房”的氛围,税收政策不完善,虽然韩国政府对多套房征收重税,但针对投机需求的调控力度仍显不足,且地方政府对土地财政的依赖也限制了房价调控效果。

为抑制房价上涨,韩国政府近年来出台了一系列调控措施,包括提高多套房贷款利率、扩大房产税征收范围、限制非首套住房贷款、增加保障性住房供应等,但效果有限,低利率环境和土地稀缺性仍是房价支撑因素。

相关问答FAQs

Q1:韩国房价最高的区域是哪里?为什么?

A1:韩国房价最高的区域是首尔的江南区(包括江南、瑞草、松坡等),原因包括:① 地理位置优越,位于汉江南岸,是首尔的政治、经济、文化中心,聚集了顶级企业、国际学校和高端商业设施;② 教育资源密集,江南区集中了首尔最优质的中小学,韩国家庭为子女教育愿意支付高额溢价;③ 土地稀缺性强,可供开发的住宅用地极少,新房供应量有限,推高存量房价;④ 高收入人群集中,江南区是富裕阶层和精英人士的聚居地,购买力强劲,支撑高端房价需求。

Q2:韩国的“全租房”制度对房价有何影响?

A2:韩国的“全租房”(전세)制度是一种独特的租赁模式,租客向房东支付一笔保证金(通常为房价的50%-80%),期间无需支付月租,合同到期后房东退还保证金,这一制度对房价的影响主要体现在两方面:一是刺激购房需求,许多租客为积累保证金或避免“存钱赶不上涨价”而提前购房,增加市场活跃度;二是放大金融风险,若房价下跌,房东可能无力退还保证金,导致租客遭受损失,且大量保证金流入房地产市场,变相推高房价,房东用保证金再投资购房,形成“保证金-购房-再收保证金”的循环,进一步加剧房价上涨压力。

韩国房价高昂,让人望而却步,却也是经济发展的象征。