中国经济与房价之间的关系是一个复杂且多维度的议题,既受到宏观经济政策的调控,也与地方财政、居民收入、市场供需等因素紧密交织,过去几十年,中国经济的高速增长为房价上涨提供了坚实基础,但近年来随着经济进入新常态,两者之间的关系也呈现出新的特征和挑战。

从宏观经济层面看,中国经济的高速增长带动了居民收入水平提升和城市化进程加速,这为房价上涨创造了核心动力,2000年至2020年,中国GDP年均增长约9%,城镇居民人均可支配收入从6280元增至43834元,城镇化率从36.22%提升至63.89%,大量农村人口涌入城市,催生了对住房的刚性需求,而土地资源的稀缺性和地方政府对土地财政的依赖,进一步推高了房价,宽松的货币政策(如2008年四万亿刺激计划)和金融体系的信贷支持,使得大量资金流入房地产市场,形成“房价-信贷”的正反馈循环,房价在短期内快速攀升。

这种依赖房地产驱动的经济增长模式也积累了风险,房价过快上涨不仅加剧了居民生活成本,挤压了消费能力,还可能导致资源错配和金融风险积聚,近年来,中国政府明确提出“房住不炒”的定位,通过限购、限贷、限售等行政手段,以及房地产税试点、三道红线等市场化工具,加强对房地产市场的调控,这些政策旨在抑制投机性需求,推动房地产市场回归居住属性,同时防范系统性金融风险,2020年出台的“三道红线”政策,限制了房地产企业的负债规模,促使行业从高杠杆扩张转向稳健经营,但也导致部分房企出现流动性危机,对市场信心造成短期冲击。

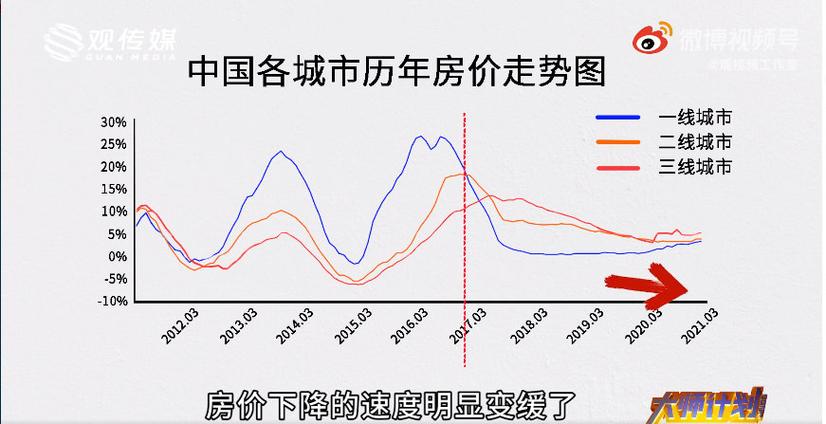

从区域结构看,中国经济与房价的关系呈现出明显的分化特征,一线城市(如北京、上海、深圳)由于产业集聚、资源集中和人口持续流入,房价长期处于高位,且对经济波动的敏感性较低;而三四线城市则面临人口流出、库存高企的问题,房价上涨动力不足,部分城市甚至出现下跌,这种分化与地方经济发展水平、产业结构和人口结构密切相关,长三角、珠三角等经济发达地区的城市,凭借强大的产业支撑和人口吸引力,房价相对坚挺;而东北、西北等传统工业基地,由于经济转型缓慢和人口外流,房价下行压力较大。

中国经济转型升级也对房价产生深远影响,随着服务业和高新技术产业的比重提升,经济增长对房地产的依赖度逐渐降低,2022年,第三产业占GDP比重达53.3%,成为经济增长的主要引擎,这种结构性变化意味着,未来房价上涨的动力将更多来自城市基本面(如产业竞争力、公共服务水平)而非单纯的投机或货币因素,保障性住房体系的完善和租赁市场的发展,也将分流部分购房需求,缓解商品房市场的价格上涨压力。

展望未来,中国经济与房价的关系将更加注重“稳”与“进”的平衡,经济高质量发展需要房地产市场的稳定,避免大起大落对金融体系和宏观经济造成冲击;房价的合理回归有助于释放居民消费潜力,推动经济向内需驱动转型,政策层面将继续坚持“房住不炒”,因城施策优化调控措施,保障刚性住房需求,同时加快建立多主体供给、多渠道保障、租购并举的住房制度。

| 影响因素 | 对房价的影响机制 | 典型表现案例 |

|---|---|---|

| 经济增长 | 带动居民收入提升和城市化需求,支撑房价上涨 | 2000-2010年经济高速增长期,全国房价年均涨幅超10% |

| 货币政策 | 宽松政策增加市场流动性,推高房价;紧缩政策抑制投机需求 | 2008年四万亿计划后,一线城市房价一年内上涨30%以上 |

| 政府调控 | 限购、限贷等政策抑制投机,房地产税试点增加持有成本 | 2021年深圳二手房参考价政策出台后,成交量短期内下降40% |

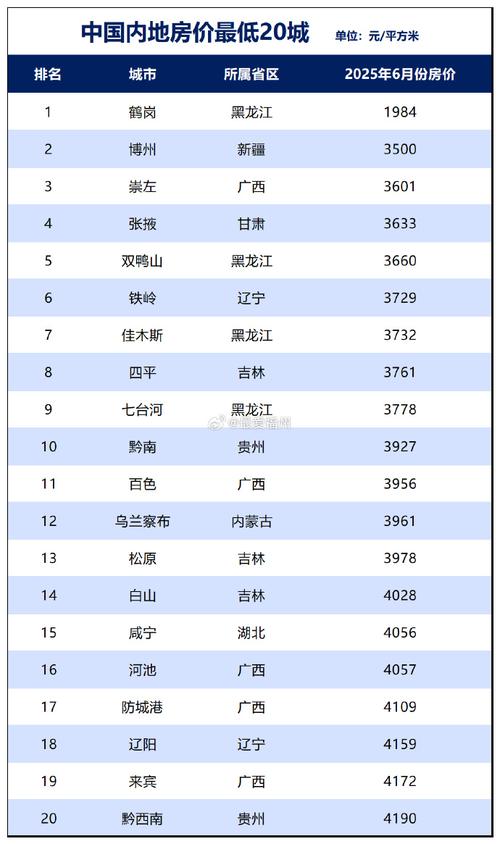

| 区域分化 | 一线城市产业和人口优势支撑房价,三四线城市库存压力大 | 2022年北京、上海新房价格同比上涨5%,鹤岗等城市房价不足3000元/平方米 |

| 产业结构调整 | 经济对房地产依赖度降低,房价更多由城市基本面决定 | 2020年后,杭州、成都等新一线城市凭借数字经济吸引人口,房价涨幅领先全国 |

相关问答FAQs:

-

问:当前中国经济下行压力加大,房价会因此大幅下跌吗?

答:短期内房价大幅下跌的可能性较低,但结构性调整将持续,中国经济仍保持中高速增长,居民收入和城镇化进程的持续推进将为房价提供支撑;“房住不炒”政策和金融监管趋严将抑制投机性需求,导致部分高库存城市房价承压,未来市场将呈现“稳中有降、区域分化”的态势,一线城市和核心二线城市房价相对稳定,而三四线城市可能面临价格回调。 -

问:房地产税的推出会对中国经济和房价产生什么影响??

答:房地产税的推出旨在完善地方税体系、调节收入分配,并抑制房地产投机,对经济而言,长期看有助于降低地方政府对土地财政的依赖,推动经济结构转型;对房价而言,短期内可能增加多套房持有者的成本,导致部分房源抛售,对市场造成一定压力,但长期看有利于房价回归理性,促进市场健康发展,房地产税的推出需考虑地区差异和纳税人承受能力,预计将采取“立法先行、分步推进”的原则,在试点基础上逐步推广。

暂无评论,1人围观