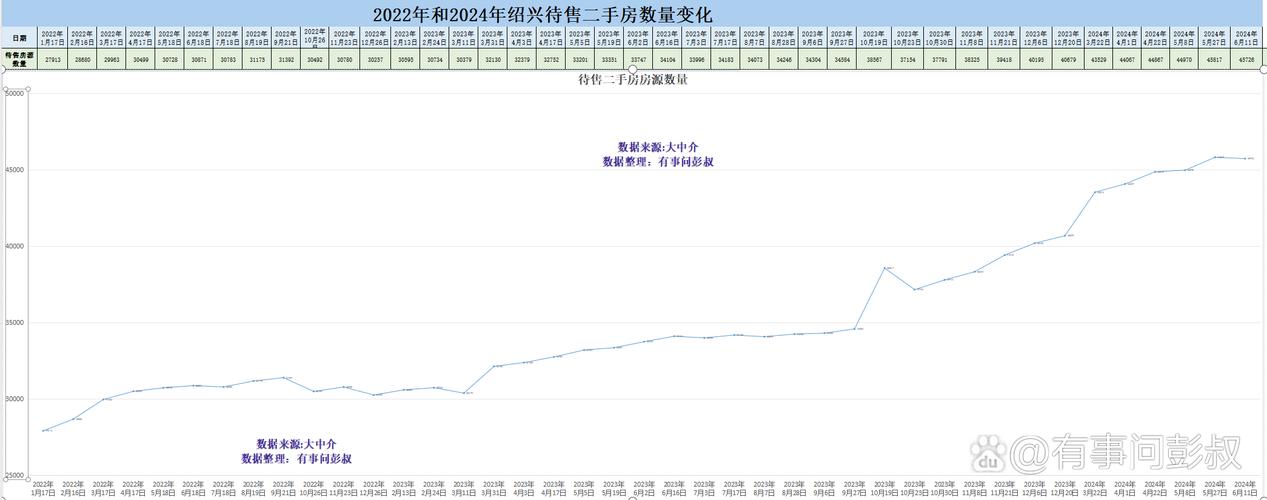

绍兴房价走势最新消息显示,2023年以来绍兴房地产市场呈现“整体企稳、区域分化”的特点,受政策优化、供需关系及城市能级提升等多重因素影响,市场逐步从调整期向平稳过渡期转变,从数据维度看,绍兴新建商品住宅价格指数同比跌幅持续收窄,2023年三季度同比降幅较年初收窄3.2个百分点,环比自5月起连续4个月正增长;二手房市场表现更为活跃,成交量较2022年同期回升约18%,但价格仍以结构性调整为主,核心学区房及地铁沿线房源价格相对坚挺,部分远郊项目仍存在去化压力。

政策环境与市场供需关系

2023年绍兴楼市政策环境持续宽松,限购范围进一步缩小(仅越城区、柯桥区部分核心区域保留限购),限贷政策优化(首套房首付比例降至20%,二套房降至30%),同时推出“购房补贴”“人才房票”等激励措施,政策效果逐步显现,供应端,房企推货节奏趋于理性,2023年1-9月绍兴全市新增供应面积约380万平方米,同比减少12%,供需比从2022年的1.3降至1.1,市场库存压力有所缓解,需求端,刚需与改善型购房需求成为市场主力,90-120㎡户型成交占比达55%,较2022年提升8个百分点,置换链条的顺畅度有所改善。

区域价格分化特征显著

绍兴各区域房价走势呈现“核心区平稳、近郊微涨、远郊承压”的分化格局,具体来看:

- 越城区:作为传统核心区,受教育资源及商业配套支撑,新房价格稳定在1.8-2.2万元/㎡,如镜湖新区部分品质盘因“地铁+学区”双重利好,价格环比上涨3%-5%;

- 柯桥区:作为纺织产业重镇,工业地产需求疲软拖累整体市场,新房均价约1.5-1.8万元/㎡,但笛扬板块因改善型项目集中,价格环比微涨2%;

- 上虞区:刚需市场占主导,新房均价约1.2-1.5万元/㎡,远郊项目如杭州湾新城板块仍以价换量,部分房源价格降幅达8%-10%;

- 诸暨市、嵊州市:县级市场去化压力较大,新房均价普遍在0.8-1.2万元/㎡,房企以“首付分期”“特价房”等促销方式加速回款。

未来趋势预判与影响因素

短期来看,绍兴楼市或延续“弱复苏”态势,四季度随着“金九银十”传统旺季及年底冲刺,房企可能加大优惠力度,但价格大幅上涨动力不足,中长期需关注三大核心因素:

- 政策持续性:若限购、限贷等宽松政策进一步加码,市场信心有望提振;

- 城市能级提升:绍兴作为长三角重要节点城市,杭绍同城化加速推进(如绍兴地铁1号线与杭州地铁连通),将带动人口导入与住房需求;

- 房企资金状况:部分出险项目交付进度仍存不确定性,可能影响购房者预期。

绍兴各区域房价对比表(2023年9月数据)

| 区域 | 新房均价(元/㎡) | 环涨跌幅 | 二手房均价(元/㎡) | 环涨跌幅 | 代表板块 |

|------------|------------------|----------|---------------------|----------|----------------|

| 越城区 | 20000 | +1.5% | 18500 | +0.8% | 镜湖、迪荡 |

| 柯桥区 | 16500 | +0.5% | 15000 | -0.3% | 笛扬、柯岩 |

| 上虞区 | 13500 | -0.8% | 12000 | -1.2% | 百官、曹娥 |

| 诸暨市 | 10000 | -2.0% | 9500 | -2.5% | 浣东、陶朱 |

| 嵊州市 | 9000 | -1.5% | 8500 | -1.8% | 鹿山、浦口 |

相关问答FAQs

Q1:绍兴房价是否已触底反弹?

A1:目前绍兴楼市正处于“筑底企稳”阶段,核心区价格已趋于稳定,但远郊区域仍面临调整压力,从市场数据看,2023年三季度成交量环比回升,价格跌幅收窄,但尚未出现全面反弹信号,未来走势需结合政策力度、经济复苏情况及人口流入速度综合判断,预计2024年将逐步进入“量稳价缓”的新平衡阶段。

Q2:现在是否适合在绍兴购房?刚需和改善型需求该如何选择?

A2:对于刚需购房者,当前政策环境宽松,部分项目优惠力度较大,可优先选择配套成熟、交通便利的核心区或近郊板块,重点关注地铁沿线、学区等资源;改善型需求可关注品质楼盘,如越城区镜湖新区、柯桥区笛扬板块等,此类区域升值潜力相对较大,建议购房者结合自身资金状况及长期需求,避免盲目追涨或抄底,优先选择有保障的房企项目,确保交付安全。

暂无评论,1人围观