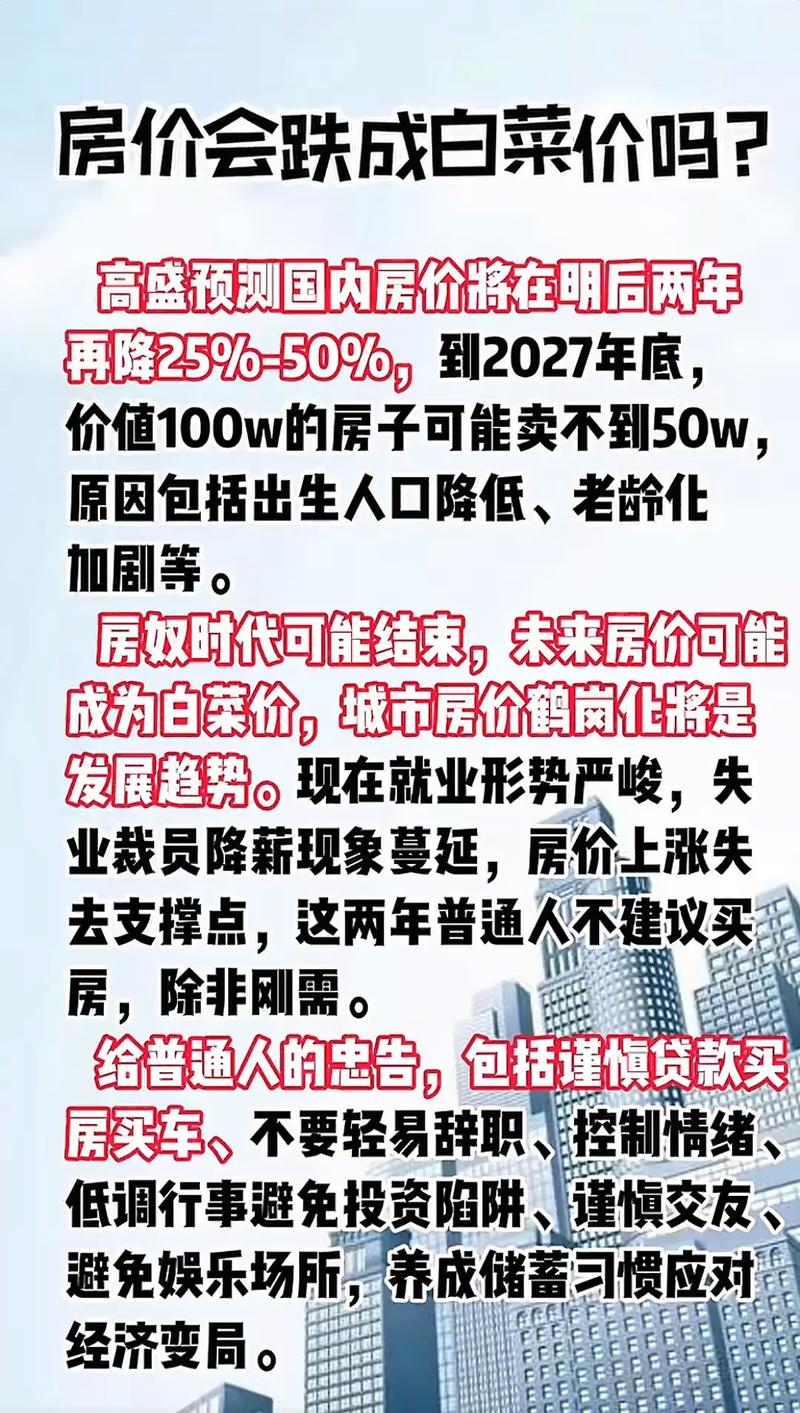

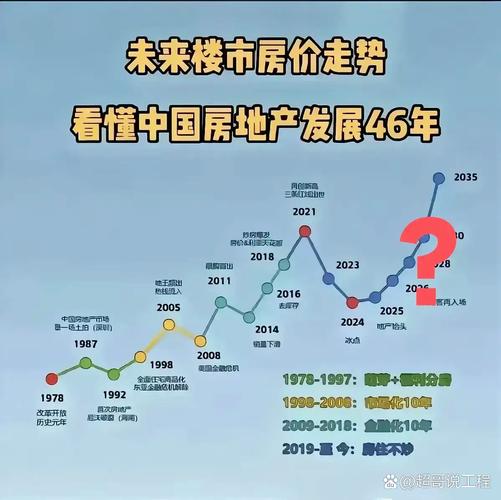

关于房价是否会下降的问题,目前市场各方观点存在较大分歧,这背后涉及宏观经济政策、供需关系、人口结构、金融环境等多重复杂因素的综合作用,从短期、中期、长期不同维度分析,房价走势可能呈现阶段性波动而非单边下行趋势,具体需结合以下关键逻辑展开。

首先从政策调控层面看,当前房地产政策已进入“稳”字当头的阶段,2023年以来,中央多次强调“房住不炒”定位,但政策重点从过去的“抑制过热”转向“防风险、保稳定”,各地因城施策的灵活性明显提升,包括降低首付比例、下调房贷利率、放松限购限售等措施,旨在支持合理住房需求,避免市场硬着陆,一线城市近期优化了限购政策,非户籍居民购房门槛降低,部分二三线城市则推出了购房补贴和税费减免,这些政策在短期内有助于稳定市场预期,防止房价出现断崖式下跌,但也意味着政策层面不会主动推动房价大幅下行,而是倾向于“托而不举”。

供需关系是影响房价的核心变量,从需求端看,虽然城镇化进程仍在继续,但增速已明显放缓,2022年我国常住人口城镇化率约为65.2%,接近发达国家水平,过去二十年由城镇化带来的大规模刚性购房需求逐渐减弱,人口老龄化加剧、出生率下降,长期来看住房需求总量将面临收缩压力,当前城市间的需求分化显著,一线城市和强二线城市由于优质资源集中,仍存在改善型需求和人才引进带来的购房支撑,而部分三四线城市则面临人口流出、库存高企的压力,房价下行压力相对更大,供给端方面,近年来房企债务风险暴露,部分项目停工烂尾,市场供应节奏放缓,但随着“保交楼”政策推进,竣工面积逐步恢复,局部区域可能阶段性供大于求。

金融环境的变化对房价的影响同样不容忽视,房贷利率处于历史低位,2023年5年期以上LPR降至4.2%,降低了购房者的融资成本,有利于释放需求,但银行对房企的信贷投放仍较为谨慎,部分中小房企融资困难,影响市场供给稳定性,居民杠杆率已处于较高水平,2022年住户部门贷款余额占GDP比重超过60%,进一步加杠杆的空间有限,这也限制了房价的上涨动力。

综合来看,短期内房价大幅下降的可能性较低,政策托底和部分城市的刚性需求将起到缓冲作用;中期来看,随着市场调整深入,房价可能呈现“稳中有降”的态势,但不同城市分化加剧,核心城市房价相对坚挺,非核心城市或面临阴跌压力;长期来看,随着人口结构变化和住房需求总量见顶,房价可能进入平台期,甚至出现温和下跌,但具体幅度取决于经济增长、政策调控和产业转型的综合效果。

以下是相关问答FAQs:

Q1:当前哪些城市的房价下跌压力最大?

A1:房价下跌压力主要集中在人口持续流出、产业基础薄弱、库存高企的三四线城市,这类城市由于缺乏产业和人口支撑,购房需求不足,而过去几年大规模开发导致存量房积压,一旦市场信心转弱,房价更容易出现松动,相比之下,一线城市及长三角、珠三角等都市圈的核心城市,由于资源集聚效应强、人口流入稳定,房价韧性较强,即使调整幅度也相对有限。

Q2:房价下降对普通购房者是好事吗?

A2:房价下降对有刚性需求的购房者可能是短期利好,尤其是首次置业者,购房门槛降低,但需注意,房价持续下跌可能伴随经济下行、收入减少等问题,反而影响购房能力和信心,若房价大幅波动,可能导致资产缩水,对已购房者(尤其是高杠杆购房者)造成财务压力,购房者应结合自身经济状况和居住需求理性决策,而非单纯期待房价下跌。

暂无评论,1人围观