上海作为中国经济的核心城市之一,其房地产市场在过去十年经历了显著的波动与变化,房价走势既反映了城市发展的活力,也折射出政策调控与市场需求的复杂互动,从2013年到2023年,上海房价整体呈现“先扬后抑再趋稳”的态势,不同区域、不同类型的房产表现差异明显,背后是多重因素交织作用的结果。

十年房价走势的阶段性特征

上海房价的十年周期大致可分为三个阶段:

-

2013-2016年:快速上涨期

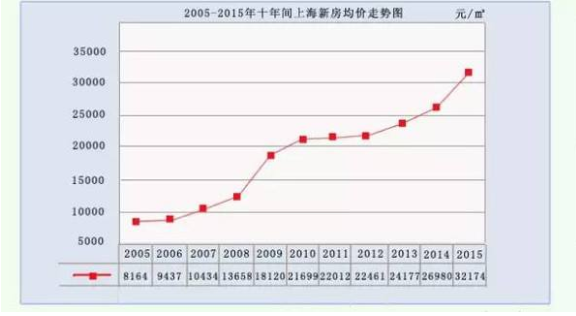

这一阶段,上海处于城镇化加速期,刚需与改善型需求集中释放,加之货币环境相对宽松,房价进入上行通道,2013年全市新房均价约2.2万元/平方米,到2016年底已突破5万元/平方米,部分核心区如静安、黄浦单价甚至超过10万元,2015年“330新政”降低购房门槛,进一步刺激了市场,当年房价涨幅达18%,创下十年峰值。 -

2017-2021年:调控趋严与分化期

为抑制过热市场,上海出台“认房又认贷”等政策,2016-2017年房价短暂回调后进入横盘期,但核心区域因资源稀缺性依然坚挺,而远郊区域受供应增加影响涨幅放缓,2020年疫情后,低利率环境叠加资产配置需求,房价再次反弹,2021年新房均价达6.4万元/平方米,但二手房市场因“二手房指导价”政策出现降温。 -

2022-2023年:调整与企稳期

受宏观经济压力、房企风险及疫情反复影响,2022年上海房价明显下行,尤其是二手房市场,部分区域跌幅超10%,2023年随着政策放松(如优化限购、降低首付比例),市场逐步企稳,但购房者心态趋于理性,房价整体呈现“核心区抗跌、郊区承压”的分化格局。 (图片来源网络,侵删)

(图片来源网络,侵删)

区域与产品类型的分化表现

上海房价的十年变迁呈现出显著的“核心-边缘”分化特征:

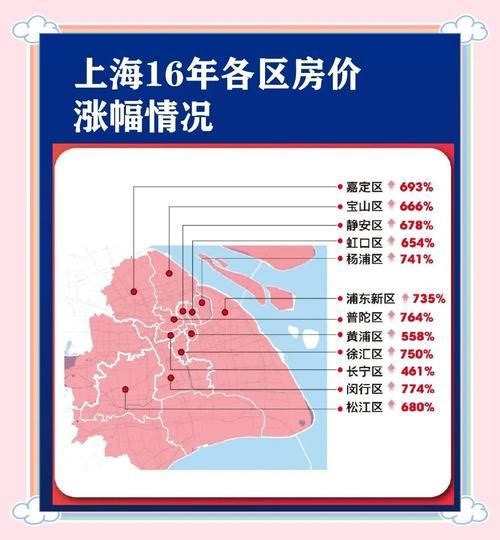

- 核心区(内环内):以静安、黄浦、徐汇为代表,十年间房价涨幅约150%-200%,目前单价普遍12万-18万元,因其成熟的配套、稀缺的土地资源,成为资产保值“压舱石”。

- 中外环间:如杨浦、普陀、闵行等区域,依托产业与交通升级,房价从3万-4万元涨至7万-10万元,涨幅约120%-150%,是改善型需求的主要承接区。

- 远郊(外环外):松江、嘉定、奉贤等区域因供应量大,房价涨幅相对温和(约80%-120%),2022年调整中跌幅也更深,目前单价多在3万-6万元。

从产品类型看,别墅与高端公寓抗跌性更强,而刚需小户型受政策调控影响更明显,2016年政策收紧后,远郊小户型房价率先下跌,而内联排别墅价格波动较小。

影响房价的核心因素

- 政策调控:十年间上海多次出台限购、限贷、限价政策,“沪九条”“沪四条”等精准调控,直接影响市场供需与预期。

- 土地供应:核心区土地稀缺导致新房“地王频出”,而远郊大量宅地供应拉低了区域均价。

- 经济与人口:上海GDP年均增长6%以上,常住人口长期稳定在2400万左右,高收入人群聚集支撑了高端需求。

- 交通与配套:地铁网络扩张(从2013年线路12条增至2023年23条)、五大新城建设等,提升了远郊区域价值。

未来展望

展望未来,上海房价或将继续呈现“总量平稳、结构分化”的特点,核心区房产因资源不可复制性,仍将保持坚挺;远郊区域则需依赖产业导入与人口导入支撑,随着“房住不炒”基调延续,房价大幅波动可能性低,更多转向“居住属性”与“品质升级”的博弈。

相关问答FAQs

Q1:上海房价过去十年涨幅最高的区域是哪里?原因是什么?

A1:涨幅最高的区域为静安区(内环内),十年累计涨幅约200%,主要原因包括:①核心地段土地稀缺,新房供应极少;②顶级学区、商业医疗资源集中;③外资企业与高收入人群聚集,支撑高端需求,相比之下,远郊区域如奉贤因供应量大、产业配套不足,涨幅仅约80%。

Q2:2023年上海房价企稳后,哪些房产类型更值得投资?

A2:从抗跌性和增值潜力看,两类房产更具优势:①核心区次新房(房龄5年内),如徐汇滨江、前滩板块,兼具稀缺性与居住品质;③轨交沿线改善型住房(如12号线、15号线沿线),受益于城市更新与交通便利性,需注意,小户型公寓因政策调控严格,投资回报率可能较低,建议优先选择“地铁+学区+商业”配套齐全的标的。

暂无评论,1人围观