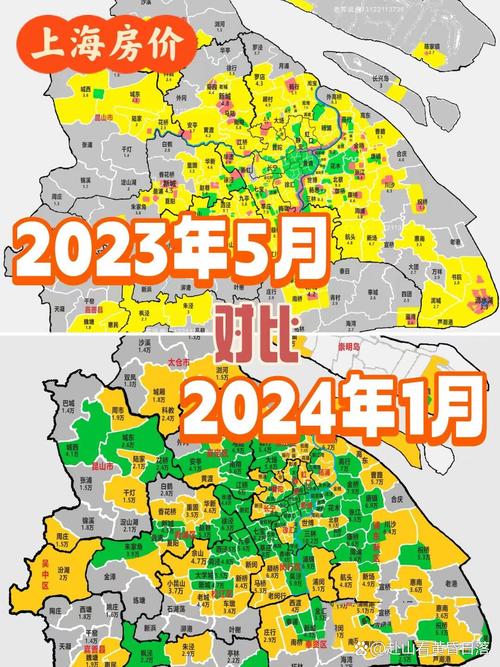

上海房价十年变迁,是一部浓缩的城市发展史,也是无数家庭财富观念的演变缩影,从2013年到2023年,这座中国经济的龙头城市,房价走势经历了从平稳上涨到短期调控、再到分化调整的完整周期,每个阶段的波动都深刻烙印着政策、经济与人口的多重博弈。

回望2013年,上海楼市正处于“沪七条”政策后的短暂调整期,当时全市新房均价约3.2万元/平方米,内环内核心地段如静安、黄浦的房价普遍在5万-8万元/平方米,而远郊区域如奉贤、金山则普遍在1.5万-2万元/平方米,这一时期,上海城镇化进程仍在加速,大量外来人口涌入,叠加低利率环境,房价在2015-2016年迎来一波显著上涨,2016年“沪九条”出台后,认房又认贷、提高首付比例等政策迅速给市场降温,当年房价涨幅从年初的逾10%收窄至年底的不足5%,部分区域甚至出现回调。

进入2018-2019年,随着长三角一体化上升为国家战略,上海都市圈效应凸显,临港新片区、科创板设立等利好政策带动周边区域房价补涨,临港新城新房均价从2018年的2.5万元/平方米左右,一路攀升至2020年的4万元/平方米以上,涨幅领跑全市,而与此同时,中心城区由于土地供应稀缺,房价进入“慢涨”通道,2020年上海二手房价格首次突破7万元/平方米大关,部分学区房单价突破15万元/平方米,市场分化现象愈发明显。

2021年后,楼市调控持续加码,“三道红线”、二手房参考价等政策叠加,上海房价进入深度调整期,2022年,全市新房价格指数环比涨幅首次转负,部分远郊区域房价回落至2019年水平,但值得注意的是,核心地段的抗跌性依然突出,如陆家嘴、古北等板块房价始终维持在高位,2023年二手房挂牌价中位数仍超过10万元/平方米,与远郊区域价差进一步拉大,这种“核心区坚挺、非核心区承压”的分化格局,成为过去十年上海楼市最显著的特征。

从数据维度看,上海房价十年变迁可概括为以下几个关键节点:

| 年份 | 全市新房均价(元/平方米) | 同比涨幅 | 政策关键词 |

|---|---|---|---|

| 2013 | 32000 | 5% | 沪七条、限购升级 |

| 2016 | 48000 | 2% | 沪九条、信贷收紧 |

| 2019 | 58000 | 3% | 长三角一体化、临港新片区设立 |

| 2021 | 62000 | 8% | 三道红线、二手房参考价 |

| 2023 | 68000 | 2% | 房住不炒、因城施策 |

十年间,上海房价累计上涨超110%,但涨幅波动明显:2015-2016年、2020-2021年为两个快速上涨期,而2017年、2022年则出现阶段性回调,这种“过山车”式走势,既反映了政策调控的精准发力,也体现了市场从“普涨”到“分化”的理性回归。

展望未来,上海房价走势将更多取决于人口结构、产业升级与土地供应的平衡,随着上海加快向“五个中心”迈进,高端产业与人才集聚将进一步巩固核心区房价支撑,而保障房体系的完善与租赁市场的发展,也将为房价稳定提供“缓冲垫”,对于购房者而言,十年变迁带来的启示是:在“房住不炒”的大背景下,盲目追涨风险高,聚焦城市核心资源与长期价值,才是理性置业的关键。

FAQs

Q1:上海房价十年涨幅全国领先,主要原因是什么?

A1:上海房价涨幅领跑全国,核心原因在于其强大的经济基本面、稀缺的土地资源以及持续的人口虹吸效应,作为国际经济、金融、贸易、航运中心,上海GDP常年位居全国城市首位,高收入人群集聚带来强劲购房需求;上海土地供应尤其是中心城区长期偏紧,供需矛盾突出;过去十年城镇化进程加速,长三角一体化战略推动都市圈人口流入,共同支撑了房价上涨。

Q2:未来上海房价会继续上涨吗?哪些区域更有潜力?

A2:短期看,上海房价大概率将保持“稳中有升、局部分化”的态势,大幅上涨或大跌的可能性均较低,长期潜力区域主要集中在两类:一是承载城市核心功能的中心城区,如陆家嘴、前滩、徐汇滨江等,凭借高端产业与优质配套,房价具备较强支撑;二是临港新片区、嘉青松等长三角一体化重点区域,随着产业导入与基础设施完善,有望成为新的价值增长极,但需注意,非核心郊区由于库存高、配套弱,房价可能长期承压。

暂无评论,1人围观