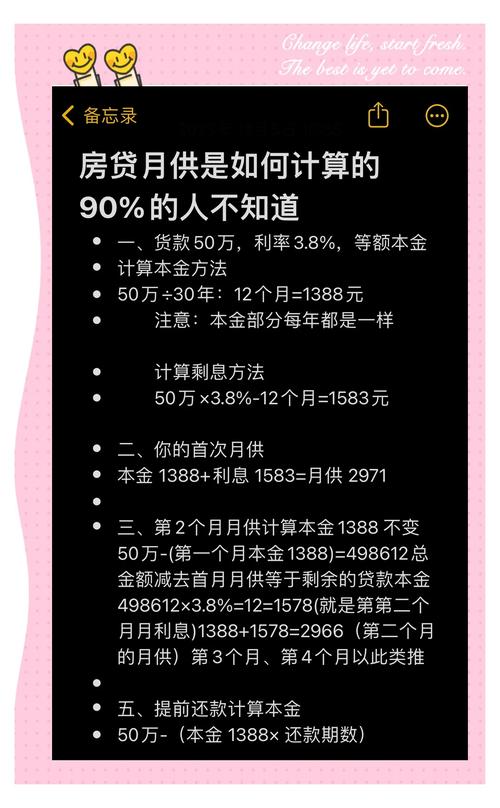

是关于2025年8月9日北京地区房价月供及相关政策的详细分析:

(图片来源网络,侵删)

公积金贷款政策调整亮点

-

首套房认定标准放宽:若借款人在北京市无住房但全国范围内仅有1笔已结清的公积金贷款记录,现可认定为首套房,以总价400万元的房屋为例,申请100万元公积金贷款(30年期),调整后首付最高减少60万元,月供降低约253元,此调整显著降低了改善型购房者的资金压力。

-

二套房支持力度加大:二套房公积金贷款最高额度从60万元提升至100万元;若符合绿色建筑或多子女家庭条件,最高可贷140万元,最低首付比例统一降至30%,不再区分五环内外区域。

-

缴存年限优化:“每缴存一年可贷额度”由10万元提高至15万元,申请120万元贷款时,所需缴存时间从原来的11年零1个月缩短至7年零1个月,加速了贷款资格达标进程。

-

首付提取与贷款并行:新政允许缴存人在提取公积金支付购房首付款的同时申请公积金贷款,提升了资金使用效率,尤其对刚需群体更为友好。

(图片来源网络,侵删)

(图片来源网络,侵删)

典型还款案例对比表

| 场景 | 政策前(二套房) | 政策后(首套房/优化后) |

|---|---|---|

| 房屋总价(万元) | 400 | 400 |

| 公积金贷款金额(万元) | 60 | 100 |

| 首付比例 | 35%(五环内)/30%(五环外) | 30%(统一) |

| 首付金额(万元) | 140(五环内)/120(五环外) | 120 |

| 月供减少额(元) | 最高减少253元 |

区域限购差异

-

五环外全面放开:符合条件的家庭(包括京籍和非京籍连续缴纳社保/个税满2年者)在五环外购房不再受套数限制,单身人士也按家庭标准执行;

-

五环内维持现状:京籍家庭限购2套,非京籍家庭需连续缴纳社保或个税满3年方可购买1套,这一差异化调控旨在稳定核心区房价,同时推动外围区域发展。

相关问题与解答

Q1:如何判断自己是否符合“首套房”公积金贷款条件?

A:需满足两个关键点:①在北京市无自有住房;②全国范围内仅有1笔已结清的公积金贷款记录,若两者均满足,则可按首套房标准申请公积金贷款,享受更低首付和利率优惠。

Q2:新政对五环外楼市的影响预计如何?

A:短期内可能刺激交易活跃度,尤其是改善型需求集中的区域(如顺义、通州等),但政策通过精准放宽限购而非全面取消,叠加首付比例下调,更倾向引导合理住房消费而非投机炒作,长期有助于实现职住平衡与市场平稳发展。

(图片来源网络,侵删)

注:具体贷款额度及利率以北京住房公积金管理中心实际审批为准,建议申请人提前咨询并测算

暂无评论,4人围观