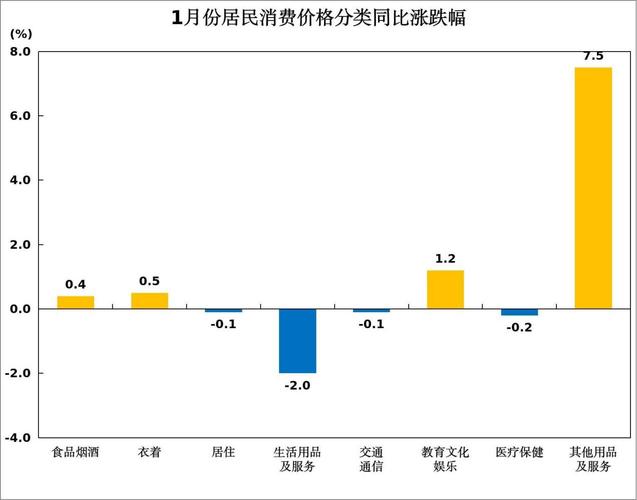

CPI与房价是衡量经济运行和民生福祉的重要指标,二者既相互关联又存在显著差异,深刻影响着居民消费决策、企业投资行为及宏观经济政策走向,从定义来看,CPI(居民消费价格指数)反映一定时期内城乡居民所购买的生活消费品和服务项目价格变动趋势和程度的相对数,通常包含食品、烟酒、衣着、居住、生活用品及服务、交通和通信、教育文化和娱乐、医疗保健、其他用品和服务等八大类,其中居住类价格(如房租、水电燃料费等)是CPI的重要组成部分,但并未直接纳入商品房销售价格,而房价则特指商品房的销售价格或二手住宅的交易价格,属于资产价格范畴,其波动更多受到供需关系、信贷政策、土地市场、人口结构等因素影响。

CPI与房价的内在关联机制

-

财富效应与消费传导

房价上涨通过财富效应影响居民消费信心和支出能力,当房价上升时,拥有房产的家庭资产增值,可能增加消费支出,进而推高CPI中的非居住类价格;反之,房价下跌可能导致财富缩水,居民减少消费,对CPI产生下拉压力,2015-2017年我国一线城市房价快速上涨期间,居民消费增速同步提升,部分源于房产增值带来的消费扩张。 -

居住类价格的间接影响

虽然房价未直接计入CPI,但房租作为居住类核心子项,与房价存在长期稳定的相关性,房价上涨通常伴随租金上涨,因为房东会转嫁持有成本,而租金权重约占CPI的20%左右(不同国家权重差异较大),直接拉动CPI上行,以我国为例,2022年居住类价格同比上涨2.0%,其中租赁房价格上涨1.8%,对CPI贡献约0.36个百分点。 -

成本推动型通胀

房价上涨通过推高企业运营成本间接影响CPI,房价上升带动商铺租金上涨,零售企业可能将成本转嫁给消费者,导致商品和服务价格上涨;房价上涨吸引资源流向房地产部门,可能挤压实体产业投资,导致部分商品供给减少,价格上升。

CPI与房价的背离现象及成因

尽管二者存在关联,但在实际经济运行中常出现背离,主要原因包括:

- 统计口径差异:CPI反映消费端价格,而房价反映投资品价格,前者属于流量概念(当期消费),后者属于存量概念(资产价值),二者定价逻辑不同,2020-2021年我国CPI同比涨幅平均为0.9%,而70城新建商品住宅价格指数同比涨幅平均为4.5%,显著高于CPI。

- 政策调控影响:房地产限购、限贷等政策可能抑制房价上涨,但居住类成本(如房租、物业费)仍因刚性需求而上涨,导致CPI与房价走势分化,如2018年部分城市房价回调,但CPI中的居住类价格同比上涨2.4%,高于整体CPI涨幅2.1%。

- 市场结构差异:房价具有区域异质性,一线城市与三四线城市价格走势分化,而CPI是全国平均水平,受区域差异影响较小,2023年一线城市房价同比上涨3.2%,而三四线城市同比下降0.8%,但全国CPI同比仅上涨0.2%。

CPI与房价对经济政策的影响

-

货币政策制定

央行在制定货币政策时需综合考量CPI与房价,若CPI过高,可能引发通胀,需加息抑制;若房价过快上涨,可能引发金融风险,需收紧信贷,2021年美国CPI同比涨幅达7.0%,同时房价同比上涨18.0%,美联储被迫开启加息周期,抑制通胀和资产泡沫,反之,若CPI低迷而房价上涨,政策需平衡稳增长与防风险,如我国2022年CPI同比上涨2.0%,房价下行压力加大,政策层面通过降息、降准支持合理住房需求,同时强调“房住不炒”。 -

财政政策与房地产调控

地方政府依赖土地财政,房价上涨增加土地出让收入,但过高房价可能挤压民生消费,财政政策需通过保障性住房建设、房产税试点等工具调节市场,2023年我国推进“保交楼”政策,既稳定房价预期,又避免房地产风险向金融体系传导,同时CPI中居住类价格保持温和上涨,兼顾了民生与经济稳定。

国际经验与我国实践对比

从国际经验看,不同国家CPI与房价关联性存在差异,美国房价对CPI的影响主要通过财富效应和租金传导,2008年次贷危机前房价暴涨与CPI温和上涨并存,危机后房价暴跌导致CPI通缩;德国因租赁市场发达,房价与租金走势高度相关,CPI中居住类权重较高(约30%),房价波动对CPI影响更直接。

我国CPI与房价的关系具有特殊性:一是房价上涨速度快于CPI,2000-2023年全国商品房均价年均上涨8.5%,而CPI年均上涨2.1%,反映房地产的金融属性较强;二是居住类CPI权重偏低(约20%),低于国际平均水平(30%左右),导致CPI对居住成本敏感度不足,2021年我国居住类CPI上涨0.6%,但房价同比上涨4.8%,CPI未能充分反映居住成本上升压力。

未来趋势与政策建议

当前我国经济处于转型期,CPI与房价或呈现“温和分化”态势:CPI受食品、能源价格及内需恢复影响,预计保持1-2%的温和上涨;房价则因“房住不炒”基调及人口结构变化,难现大幅上涨,部分三四线城市可能继续承压,政策层面需:

- 完善CPI统计体系,适当提高居住类权重,更真实反映民生成本;

- 健全房地产市场长效机制,加大保障性住房供给,稳定房价预期;

- 加强宏观政策协调,避免因房价波动引发系统性金融风险。

相关问答FAQs

Q1:房价上涨是否一定会导致CPI大幅上升?

A:不一定,虽然房价上涨可能通过租金、财富效应等渠道间接推高CPI,但若房价上涨主要由投机需求驱动,且居民消费意愿不足,或政策通过限购、限价等措施抑制房价向居住成本传导,CPI可能保持相对稳定,2016-2017年我国热点城市房价快速上涨,但因CPI中居住类权重有限且租金涨幅可控,整体CPI年均仅上涨1.5%。

Q2:如何理解CPI中的“居住类价格”与实际房价感受的差异?

A:主要源于统计口径和权重差异,CPI中的居住类价格主要包括房租、水电燃料费、物业费等,不包括商品房销售价格;而居民对房价的感受更多源于新房或二手房交易价格,我国CPI中居住类权重约20%,低于国际平均水平,且房租数据主要来源于抽样调查,可能未能完全反映市场真实变化,导致居民对房价上涨的感受强于CPI中居住类价格的涨幅。

CPI与房价,谁更真实,经济冷暖,引人深思。