香港房价自2022年以来进入下行通道,这一现象并非单一因素所致,而是宏观经济、政策调控、市场供需及外部环境等多重因素交织作用的结果,从历史数据看,香港房价曾经历多轮周期性波动,但本次调整的深度和持续时间引发广泛关注,其背后逻辑值得深入剖析。

宏观经济承压:经济增速放缓与利率上行形成双重挤压

香港作为高度开放的经济体,其房地产市场与宏观经济表现紧密相连,2022年以来,全球经济面临高通胀、低增长的挑战,香港作为贸易枢纽首当其冲,外部需求疲软导致香港出口连续下滑,2022年货物出口总额同比下降6.1%,2023年虽有所反弹但基础仍不稳固,经济增长动能不足,香港本地消费及旅游业复苏缓慢,2023年访港旅客人次仅为疫情前约40%,零售、餐饮等服务业景气度偏低,居民收入预期转弱,购房意愿随之下降。

更关键的是,美联储为应对通胀开启激进加息周期,香港作为联系汇率制地区,不得不跟随上调利率,自2022年至今,香港金融管理局已累计上调基本利率超过4个百分点,按揭利率升至近15年来高位,以最常见的最优惠利率(P)按揭为例,加息前实际利率约为2.6%,目前已升至5.75%以上,月供负担显著增加,据香港差饷物业估价署数据,加息周期中,一个价值700万港元、按揭30年的普通住宅,月供额从约2.6万港元增至3.8万港元,增幅达46%,直接削弱了中低收入群体的购买力。

政策调控持续:需求端降温与供应端增加形成双向调节

香港政府长期通过“辣招”调控房地产市场,政策累积效应逐渐显现,自2010年起,香港先后推出多轮需求管理措施,包括额外印花税(SSD)、买家印花税(BSD)、双倍印花税(DSD)等,旨在抑制非本地及投机性需求,这些政策使得短期投资者购房成本大幅增加,例如购买第二套住宅需缴纳15%的BSD,总价1000万港元的物业额外税费高达150万港元,据中原地产数据,辣招政策实施后,非首置买家占比从2010年的35%降至2023年的不足15%,投资需求基本被挤出。

供应端政策持续发力,香港政府推行“公私营房屋双轨制”,通过“土地供应专责小组”“简约公屋计划”等增加土地及房屋供应,2023年,私人住宅潜在供应量达到约9.3万套,创历史新高,其中未来3年可落成的单位超6万套,供应充足预期下,买家观望情绪浓厚,开发商为加快回笼资金不得不降价促销,2023年第四季度,香港新盘折扣率普遍达到10%-15%,部分项目甚至推出“低息贷款”“装修补贴”等优惠,进一步加剧了房价下行压力。

市场供需逆转:购买力下降与库存高企形成恶性循环

过去十年,香港房价累计上涨超过150%,远超居民收入增速,房价收入比长期位居全球前列,根据国际货币基金组织(IMF)数据,2022年香港房价收入比达48.2,意味着普通家庭需工作48年才能购买一套平均水平的住宅,房价已严重偏离居民实际购买力,随着利率上升和经济放缓,房价收入比进一步扩大,刚需群体“望房兴叹”,改善型需求也因置换成本高而推迟入市。

从供给端看,市场库存压力持续攀升,截至2023年11月,香港私人住宅库存量达4.87万套,按过去12个月平均销售速度计算,需消化约14个月,高于6-8个月的健康水平,尤其在新界等新兴区域,多个大型项目集中入市,导致区域竞争加剧,元朗某新盘2023年推出时定价为每平方英尺1.8万港元,因周边竞品众多,半年内三次下调售价,最终降至1.4万港元,跌幅达22%,开发商降价带动二手房市场跟跌,形成“新盘降价-二手房滞销-业主抛售”的连锁反应。

外部环境变化:地缘政治与人口结构带来长期影响

地缘政治因素也对香港房地产市场产生间接冲击,近年来,国际局势复杂多变,部分外资对香港市场持谨慎态度,导致跨境房地产投资规模收缩,据戴德梁行数据,2023年外资在香港房地产市场的投资额同比下降35%,其中住宅投资占比降至12%,为2015年以来最低水平,外资撤离不仅减少了市场需求,还影响了市场情绪,部分本地买家担忧“外资撤离-房价下跌”的预期,进一步推迟购房决策。

人口结构变化则是长期影响因素,香港生育率持续走低,2022年总和生育率仅0.8,全球最低;人口老龄化加剧,65岁及以上人口占比达18%,预计2040年将超过30%,人口增长放缓甚至负增长,将长期削弱住房需求基础,香港与内地通关后,部分内地买家因跨境政策调整及市场波动暂缓入市,2023年内地买家在香港住宅市场的成交占比不足5%,较2019年的8%明显下降。

市场情绪与预期:买涨不买跌心理放大波动

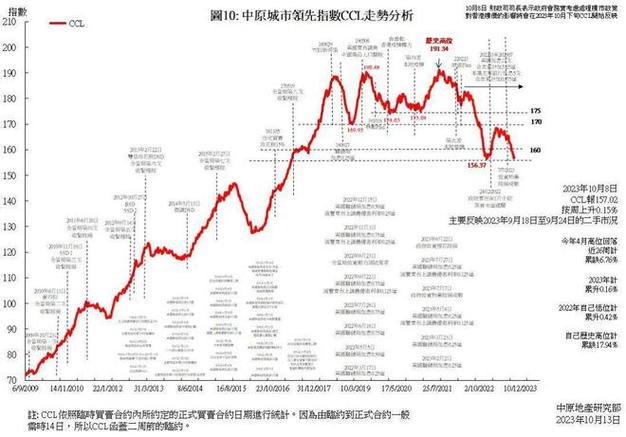

房地产市场具有典型的预期自我实现特征,当房价进入下行通道,买涨不买跌的心理会加剧市场调整,2023年以来,香港各大机构普遍下调房价预测,中原地产预计全年跌幅达15%,而部分机构认为调整周期可能持续至2025年,看跌预期下,购房者倾向于“再等等”,导致成交量持续低迷,2023年香港私人住宅注册量仅4.3万宗,较2021年的6.9万宗下降38%,创2008年金融危机以来新低,成交量萎缩又反过来推动房价进一步下跌,形成“预期下跌-需求萎缩-价格下行”的负向循环。

香港房价下跌因素影响程度分析

| 影响因素 | 具体表现 | 对房价下跌的贡献度 |

|---|---|---|

| 宏观经济压力 | 经济增速放缓、利率上行、收入预期转弱 | 30% |

| 政策调控持续 | 辣招抑制投资需求、土地供应增加 | 25% |

| 市场供需逆转 | 购买力不足、库存高企、新盘降价促销 | 25% |

| 外部环境变化 | 外资撤离、人口结构恶化、内地买家减少 | 15% |

| 市场情绪与预期 | 买涨不买跌心理、机构看跌预测、成交量萎缩 | 5% |

相关问答FAQs

Q1: 香港房价下跌对普通市民有哪些影响?

A1: 香港房价下跌对不同群体影响分化,对已购房者而言,资产缩水可能导致负资产风险,尤其对于高杠杆按揭的业主,若房价跌幅超过30%,部分可能出现负资产;但利率上行周期下,银行对按揭贷款成数控制严格,负资产风险整体可控,对潜在购房者,房价下跌降低了购房门槛,尤其首次置业者可享受更低首付和月供,但需警惕“买在半山腰”风险,对租房市场,房价下跌可能带动租金下调,缓解租户压力,但若业主因资产缩水减少出租房源,局部区域租金可能保持坚挺。

Q2: 香港政府会出台政策“托市”吗?政策转向的可能性有多大?

A2: 香港政府目前暂无大规模“托市”计划,但政策已出现边际调整,辣招政策未全面松绑,仅优化了部分措施,如2023年将“辣招”住宅的业主“持有时限”从3年缩短至2年,释放部分改善型需求;通过增加土地供应、加快公营房屋建设等稳定市场预期,政策转向的可能性取决于房价调整幅度及经济表现:若房价跌幅超过20%或引发系统性金融风险,政府可能进一步放宽需求管理措施;若经济复苏、利率下行,市场或自行企稳,中长期看,香港政府仍坚持“住者有其屋”目标,政策核心仍是平衡房价与民生,而非单纯刺激房价上涨。

暂无评论,1人围观