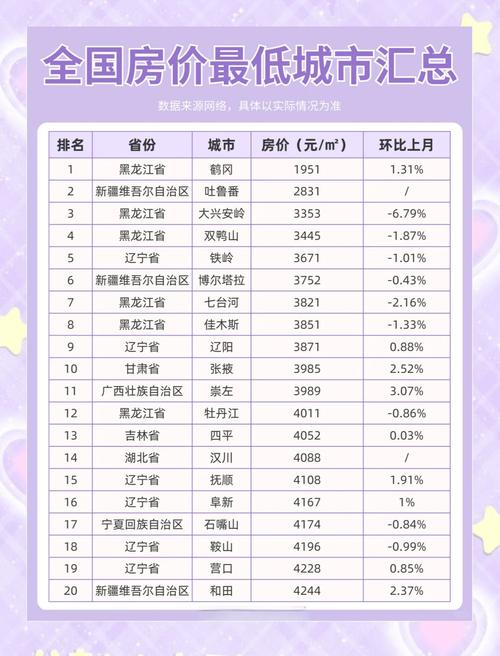

根据最新数据监测,2024年1月全国百城新建住宅平均价格为16179元/平方米,环比下跌0.02%,跌幅较上月收窄0.01个百分点;同比下跌1.42%,跌幅较上月扩大0.07个百分点,从市场表现来看,1月受传统春节假期影响,重点城市新房成交规模环比下降约三成,但部分城市在政策优化预期下,购房者观望情绪有所缓解,价格走势呈现"稳中有降、分化加剧"的特征。

分线城市来看,一线城市价格表现相对坚挺,1月平均环比上涨0.03%,其中北京、上海环比分别上涨0.15%和0.08%,深圳和广州则环比微跌0.02%和0.05%,二线城市平均环比下跌0.03%,其中长三角部分城市如杭州、南京在限购政策优化带动下,价格环比止跌转涨,分别上涨0.08%和0.05%;而中西部部分城市如武汉、成都则受库存压力影响,价格环比跌幅扩大至0.1%左右,三四线城市延续下行趋势,平均环比下跌0.05%,其中东北、西北部分城市跌幅超过0.2%,市场调整压力较大。

从涨跌城市数量来看,1月百城中有43个城市新建住宅价格环比上涨,较上月增加5个;57个城市环比下跌,较上月减少7个,价格上涨城市主要集中在长三角、珠三角等核心城市群,如苏州环比上涨0.12%,珠海环比上涨0.1%;价格下跌城市则以普通三四线为主,如潍坊环比下跌0.15%,南阳环比下跌0.12%,值得注意的是,部分城市在"以价换量"策略下,新房价格实际降幅大于名义跌幅,据调研,1月百城中有近六成城市新房折扣力度超过8%,部分高库存城市折扣力度甚至达到9折以下。

从库存水平来看,1月百城新建住宅库存量环比增长2.3%,去化周期升至18.5个月,其中三四线城市去化周期超过24个月的城市占比达35%,库存压力持续加大,房企方面,为加快资金回笼,1月房企推盘节奏有所加快,百城新增供应面积环比增长15%,但受成交低迷影响,整体去化率仍维持在55%左右的较低水平。

展望后市,随着各地因城施策力度加大,以及支持刚性和改善性住房需求的政策细则逐步落地,市场有望在二季度逐步企稳,但短期内,房价整体仍面临调整压力,城市间分化将进一步加剧,核心城市及都市圈周边城市或率先企稳回升,而人口流出严重、产业基础薄弱的三四线城市调整周期可能进一步拉长。

以下是2024年1月部分重点城市新建住宅价格环比变动情况:

| 城市 | 环涨跌幅(%) | 同比涨跌幅(%) |

|---|---|---|

| 北京 | 15 | 3 |

| 上海 | 08 | 8 |

| 广州 | -0.05 | -0.8 |

| 深圳 | -0.02 | -0.3 |

| 杭州 | 08 | 5 |

| 南京 | 05 | 2 |

| 武汉 | -0.10 | -1.5 |

| 成都 | -0.08 | -1.2 |

| 苏州 | 12 | 8 |

| 珠海 | 10 | 0 |

| 潍坊 | -0.15 | -2.5 |

| 南阳 | -0.12 | -2.0 |

相关问答FAQs:

Q1:1月百城房价跌幅收窄是否意味着市场即将企稳回升?

A1:1月房价跌幅收窄主要受春节假期影响,部分城市推盘减少导致价格阶段性企稳,但从整体市场基本面看,当前购房者信心尚未完全恢复,房企仍以去库存为主,预计市场真正企稳需等到二季度后,随着政策效果逐步显现及信贷环境持续改善。

Q2:2024年房价走势将呈现怎样的分化特征?

A2:2024年房价分化将进一步加剧,核心一二线城市及都市圈周边城市,由于产业基础好、人口流入稳定,在政策支持下有望率先企稳甚至小幅上涨;而大部分三四线城市,尤其是人口净流出、库存高企的城市,房价仍面临下行压力,部分城市可能通过"以价换量"来加速去库存,价格调整周期或延长至2-3年。

暂无评论,1人围观