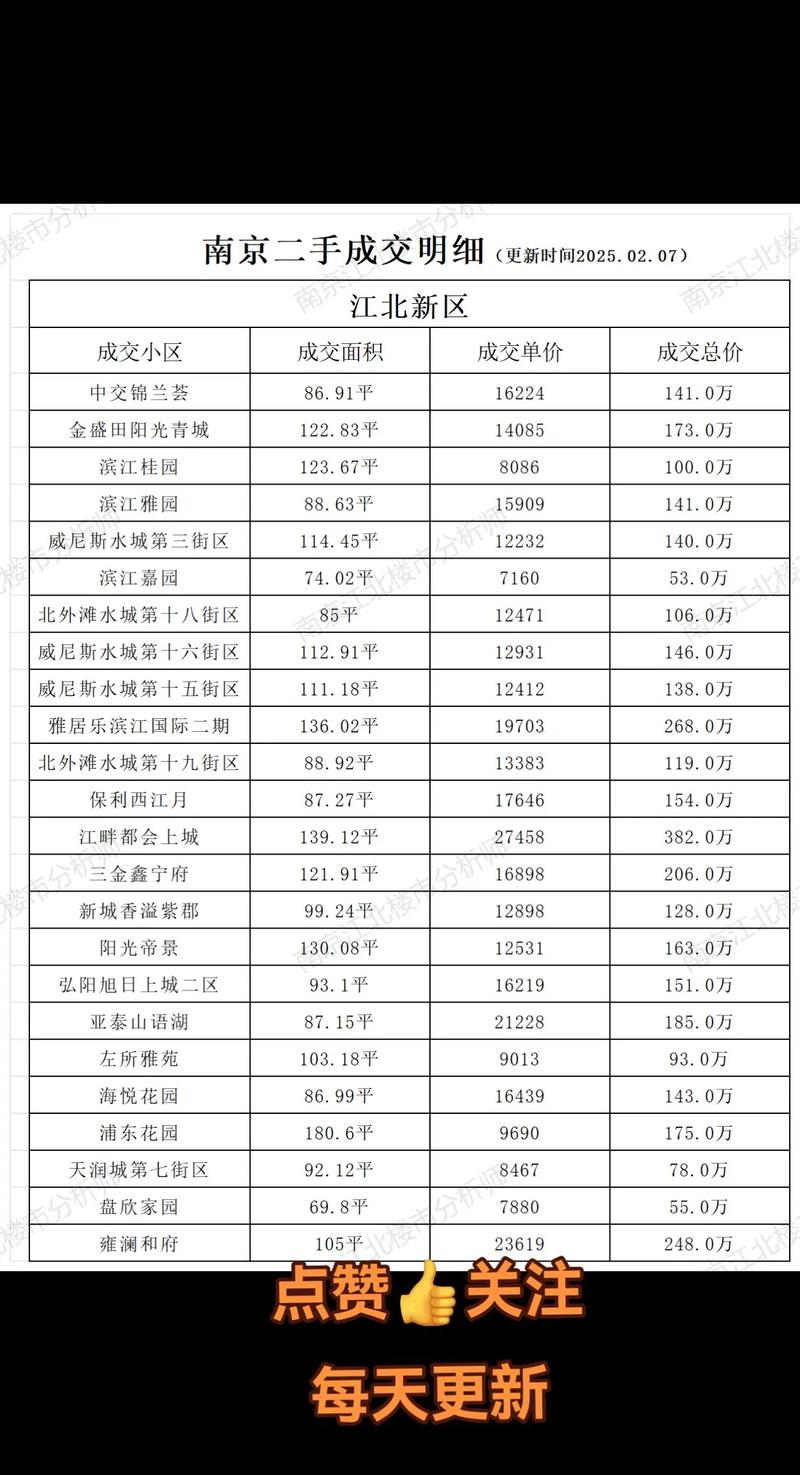

南京近期房价呈现出整体趋稳、区域分化的特点,受到政策调控、市场供需及城市发展等多重因素影响,从市场数据来看,2023年下半年至2024年初,南京新房价格指数环比涨幅持续收窄,部分区域甚至出现小幅回调,而二手房市场则更为冷清,成交量长期处于低位,买卖双方博弈情绪明显。

从区域分布来看,南京房价差异显著,核心城区如鼓楼、秦淮、玄武等,由于配套成熟、土地资源稀缺,房价依然坚挺,部分优质学区房或江景房单价仍维持在6万-8万元/平方米,但非核心地段的次新小区挂牌价普遍下调5%-10%,鼓楼区某2020年建成的次新小区,2023年挂牌价约5.5万元/平方米,2024年初已降至5万元/平方米左右,降幅接近10%,河西板块作为南京房价“高地”,高端改善型产品价格相对稳定,但中小户型挂牌价出现松动,如某知名楼盘89平方米小三房,2023年挂牌价约780万元,2024年初挂牌价降至720万元左右,跌幅约7.7%,江宁、浦口等新兴区域则面临更大的去化压力,尤其是远郊板块,部分新盘以“工抵房”“特价房”形式促销,实际成交价较备案价低10%-15%,江宁禄口板块某新盘,备案价约2.8万元/平方米,实际成交价低至2.3万元/平方米,且优惠后仍需叠加物业费减免、车位赠送等附加条件。

从产品类型分析,改善型住房需求成为市场主力,90-144平方米的刚改及改善户型成交占比超60%,而小户型公寓及总价较高的豪宅产品去化速度较慢,二手房市场中,房龄超过10年的老破小挂牌价持续走低,部分无学区、无优质配套的老旧小区,单价已跌破3万元/平方米,相比之下,次新房(房龄5年内)凭借户型设计和社区品质,价格抗跌性较强,但议空间也达到近年来新高,买家普遍要求降价5%-15%才能成交。

政策层面,南京近期延续了“房住不炒”的基调,2023年9月出台的“认房不认贷”政策刺激了一部分改善需求入市,但效果较为短暂,2024年初,南京进一步优化限购政策,将玄武、秦淮等6个主城区的购房门槛调整为“无需社保或个税证明”,非户籍居民购房所需社保或个税缴纳年限也从原来的12个月降至6个月,政策松绑力度加大,但市场反应仍显平淡,反映出购房者信心尚未完全恢复,保障性住房建设提速也对商品房市场形成一定分流,2024年南京计划筹建保障性租赁住房5万套(间),预计将对中低价位商品房市场带来冲击。

从供需关系来看,南京新房库存量持续高企,截至2024年2月,全市新房库存量约12万套,去化周期超过18个月,远超12个月的合理区间,部分远郊板块去化周期甚至超过30个月,开发商以价换量成为主要策略,二手房方面,业主挂牌量激增,2024年2月全市二手房挂牌量突破18万套,较2023年初增长约25%,而月均成交量仅约3000套,供需严重失衡导致价格下行压力加大。

未来南京房价走势或将继续分化,核心城区及优质学区、江景等稀缺资源型房产价格有望保持稳定,而库存高企的远郊板块及非核心地段的二手房仍面临降价压力,随着政策效果的逐步显现及市场信心的缓慢修复,预计2024年下半年南京房价将进入“筑底企稳”阶段,但大幅反弹的可能性较低。

以下是南京部分区域近期房价参考表(单位:元/平方米):

| 区域 | 代表楼盘 | 2023年均价 | 2024年2月均价 | 环比涨幅 |

|---|---|---|---|---|

| 鼓楼区 | 某次新小区 | 55000 | 50000 | -9.1% |

| 河西板块 | 某高端楼盘 | 78000 | 72000 | -7.7% |

| 江宁禄口 | 某新盘(促销) | 28000 | 23000 | -17.9% |

| 浦口江浦 | 某次新小区 | 32000 | 28500 | -10.9% |

| 栖霞仙林 | 某学区房 | 45000 | 42000 | -6.7% |

相关问答FAQs:

Q1:南京近期房价下跌是否适合刚需购房者入手?

A1:对于刚需购房者而言,当前南京部分区域房价回调确实提供了入手窗口期,但需结合自身需求理性判断,建议优先选择核心城区或配套成熟的次新板块,关注户型、社区品质及交通便利性,避免盲目追涨远郊低价盘,可多对比不同楼盘的优惠力度,部分开发商推出的“首付分期”“总价折扣”等政策可降低短期购房压力,但需仔细甄别条款,确保自身经济能力与月供水平匹配。

Q2:南京二手房市场挂牌量激增,现在卖房是否合适?

A2:若业主有置换需求或资金周转压力,当前可适当调整心理预期,以“快速成交”为目标,参考同小区近期成交价合理定价,避免因挂牌价过高导致长期滞销,若不急于出售,可选择暂时观望,待市场回暖后再行处置,可通过优化房屋装修、提升房源展示效果等方式增强竞争力,必要时可委托专业中介制定针对性销售策略,以提高成交效率。

南京房价近期稳中有升,但还需关注具体区域和户型。