苏州最近房价整体呈现平稳态势,不同区域分化明显,核心板块保持韧性,外围区域则面临一定调整压力,根据最新市场数据,2023年第三季度苏州商品房成交均价约为1.8万元/平方米,环比微跌0.5%,同比下跌2.3%,但整体波动幅度控制在合理区间内,从区域表现来看,姑苏区、工业园区等核心地段由于配套成熟、资源稀缺,房价仍相对坚挺,其中园区湖东板块高端住宅均价稳定在3.5万元/平方米以上,部分优质项目甚至突破4万元/平方米;而吴中区、相城区等新兴区域受库存较高、需求不足影响,均价普遍在1.5万-1.8万元/平方米区间,部分远郊项目价格已回落至1.3万元/平方米左右。

从供需关系分析,当前苏州房地产市场呈现“供需双弱”格局,供应端,房企推货节奏趋谨慎,第三季度全市新增供应面积约180万平方米,同比下降15%;需求端,受购房者预期转弱、信贷环境温和等因素影响,成交量持续处于低位,第三季度商品房成交面积约220万平方米,环比下降8%,同比降幅达20%,值得注意的是,二手房市场表现更为冷清,挂牌量持续攀升而成交低迷,部分区域甚至出现“有价无市”现象,例如吴江区二手房挂牌量已突破2万套,但月均成交量不足500套,去化周期超过40个月。

政策层面,苏州近期出台多项稳楼市措施,包括降低首付比例至20%、优化限购政策、提高公积金贷款额度等,对市场情绪略有提振,但政策效果尚未完全显现,购房者观望情绪依然浓厚,尤其是改善型购房者对房价下行的担忧仍在,房企为加速回笼资金,加大了促销力度,以价换市成为常态,部分高库存项目推出“工抵房”“特价房”,折扣力度达10%-15%,进一步拉低了区域整体均价。

从长期来看,苏州房价走势仍取决于城市基本面与政策协同效应,作为长三角重要中心城市,苏州的产业经济、人口导入能力及城市规划仍具备支撑力,特别是工业园区、高新区等重点板块的产业升级与配套完善,将为房价提供坚实支撑,但短期内,市场调整压力仍将持续,尤其是外围区域需经历较长的去库存周期,房价或进一步探底,对于购房者而言,核心地段的优质资产仍具备保值属性,而投资需求则需更加谨慎,关注区域发展潜力与产品品质。

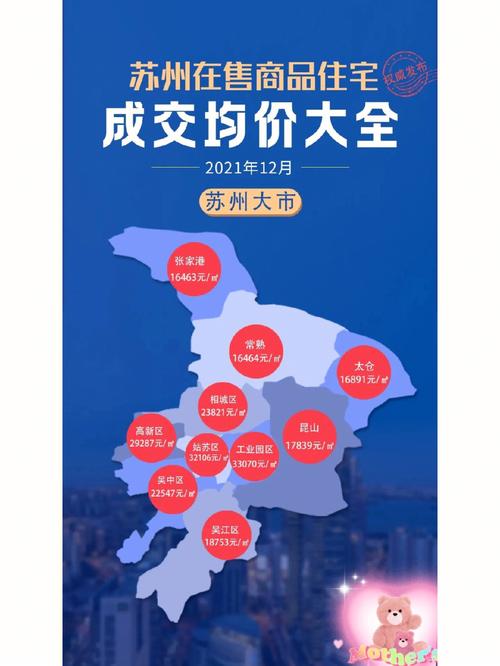

以下是苏州主要区域近期房价参考表(单位:元/平方米):

| 区域 | 均价区间 | 环涨跌幅 | 代表板块 |

|---|---|---|---|

| 姑苏区 | 25,000-35,000 | -0.8% | 平江、沧浪 |

| 工业园区 | 30,000-45,000 | +0.2% | 湖东、湖西、金鸡湖 |

| 高新区 | 20,000-28,000 | -1.2% | 狮山、浒墅关 |

| 吴中区 | 15,000-22,000 | -2.5% | 郭巷、太湖新城 |

| 相城区 | 14,000-20,000 | -3.0% | 元和、黄埭 |

| 吴江区 | 13,000-18,000 | -3.8% | 松陵、太湖新城 |

相关问答FAQs

Q1:苏州现在买房是否合适?

A1:需根据购房需求综合判断,自住需求可关注核心地段优质项目,尤其是园区、姑苏区等配套成熟区域,当前价格相对理性,且政策支持力度加大;投资需求则需谨慎,优先选择产业规划明确、人口流入潜力大的板块,避免盲目追高远郊区域,建议结合自身资金实力与风险承受能力,优先选择现房或准现房,降低期房交付风险。

Q2:苏州房价未来会大跌吗?

A2:从整体来看,苏州房价大幅下跌的可能性较低,城市经济基本面稳固,2022年GDP达2.4万亿元,人口持续净流入,对房价形成支撑;政策调控以“稳”为主,限购松绑、信贷支持等措施将有效抑制非理性下跌,但部分外围区域由于库存高企,房价或有小幅调整空间,预计整体市场将呈现“核心区企稳、外围区分化”的格局。

苏州房价涨跌各异,理性看待市场变化。