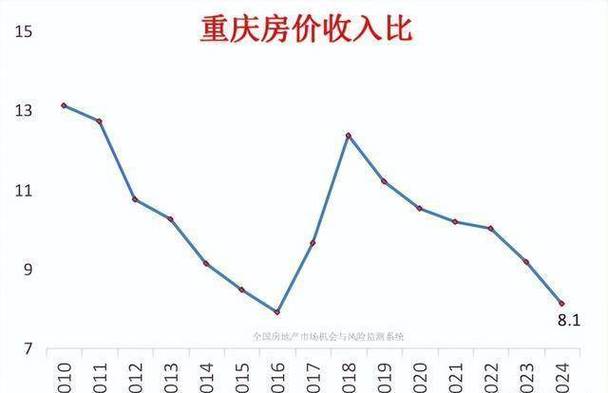

重庆作为中国西南地区的重要中心城市,其房地产市场发展历程与城市经济扩张、人口流入及政策调控紧密相关,梳理历年房价走势,不仅有助于理解区域经济变迁,也能为购房者提供参考依据,以下从时间维度分阶段分析重庆房价走势,并结合关键影响因素进行解读。

2000-2008年:起步阶段,价格温和上涨

21世纪初,重庆房地产市场处于初步发育期,2000年前后,主城区商品房均价约为2000-2500元/平方米,主要集中在渝中区、江北区等核心区域,这一阶段,重庆以旧城改造和新区开发并行,如北部新区(今两江新区部分区域)开始规划建设,但市场供应量有限,需求以本地改善型为主,房价涨幅较为平稳,年均增长率约5%-8%,2008年全球金融危机期间,全国楼市遇冷,重庆房价短暂回调至3000元/平方米左右,但相比一线城市,抗跌性较强。

2009-2013年:快速发展期,量价齐升

随着“西部大开发”战略深入及重庆直辖后城市定位提升,房地产市场进入快速通道,2009年,受“四万亿”刺激政策影响,市场信心恢复,房价同比涨幅突破15%,2010年主城区均价首次突破6000元/平方米,两江新区正式成立(2010年)、轨道交通网络加速建设(如2号线、1号线延伸)等利好,推动渝北区、渝中区等区域房价上涨,2011-2013年,尽管有“国八条”等调控政策,但重庆以“增加供应、抑制投机”为导向,房价保持年均10%左右的增速,2013年主城区均价已达7500元/平方米,部分热点板块突破万元。

2014-2016年:调整与分化,库存压力显现

2014年,全国楼市进入调整期,重庆因前期供应量较大(如茶园、西永等新区大量住宅项目入市),库存高企,房价涨幅放缓,部分区域出现下跌,2015年“330新政”(降低首付比例、降息)后,市场逐步回暖,但分化加剧:核心区如解放碑、观音桥等由于配套成熟,房价保持坚挺;而郊区板块因人口导入不足,房价仍在5000-6000元/平方米徘徊,2016年,随着棚改货币化安置推进(重庆是全国棚改大市,货币化安置比例较高),刚需释放,房价反弹,主城区均价重回8500元/平方米,但库存压力仍制约整体涨幅。

2017-2020年:调控趋严,涨幅趋稳

2017年,“房住不炒”定位明确,重庆出台限购、限贷、限价等组合政策,热点区域如渝北区、两江新区新房价格被限制在备案价范围内,涨幅明显收窄,2018-2019年,市场进入“稳地价、稳房价、稳预期”阶段,主城区房价维持在1万-1.2万元/平方米区间,波动较小,值得注意的是,这一时期重庆二手房市场开始活跃,部分学区房、地铁房价格小幅上涨,但整体仍以新房为主导,2020年初疫情冲击下,一季度成交量下滑,但随后货币政策宽松及“因城施策”支持,市场快速复苏,全年房价同比上涨约6%。

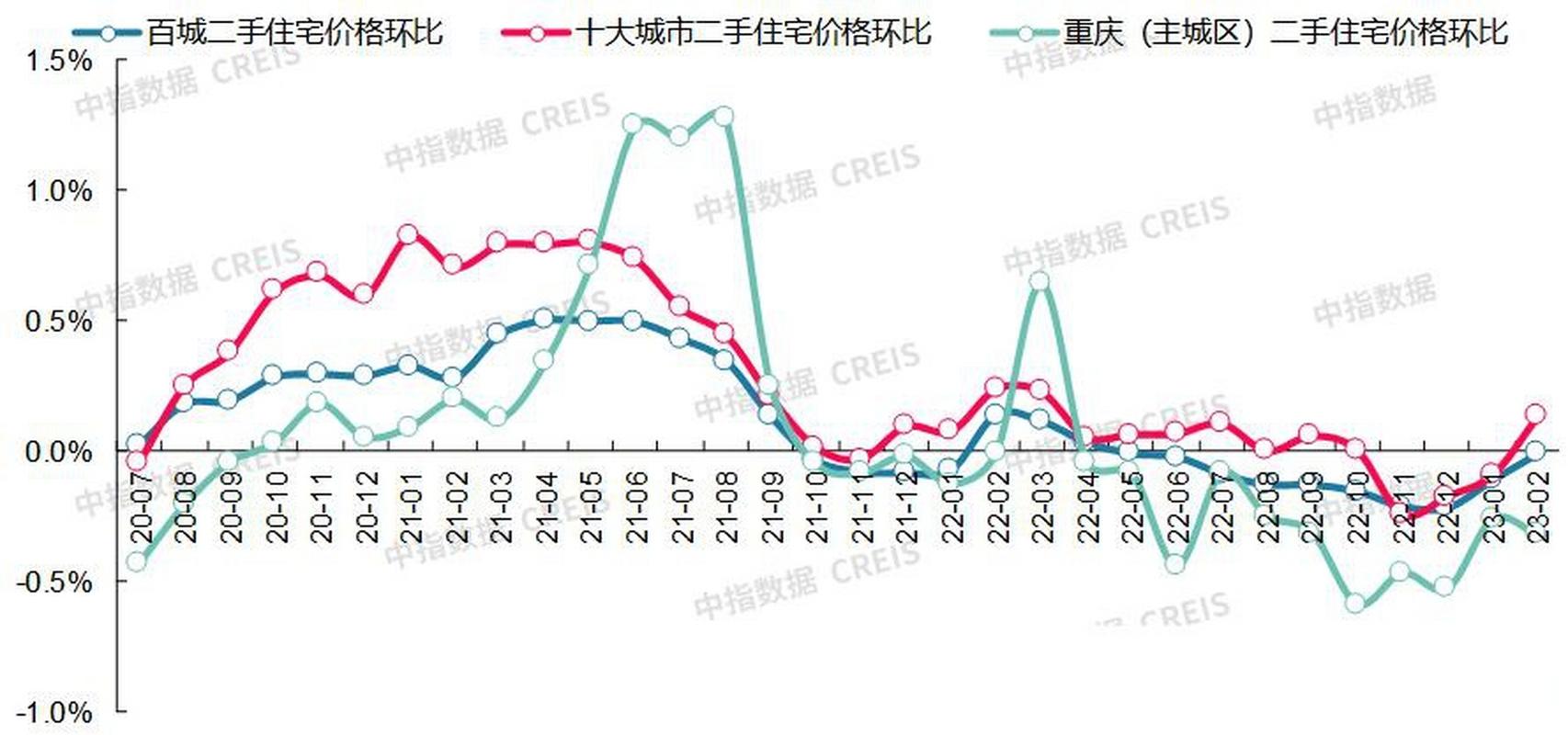

2021年至今:高位盘整,区域分化加剧

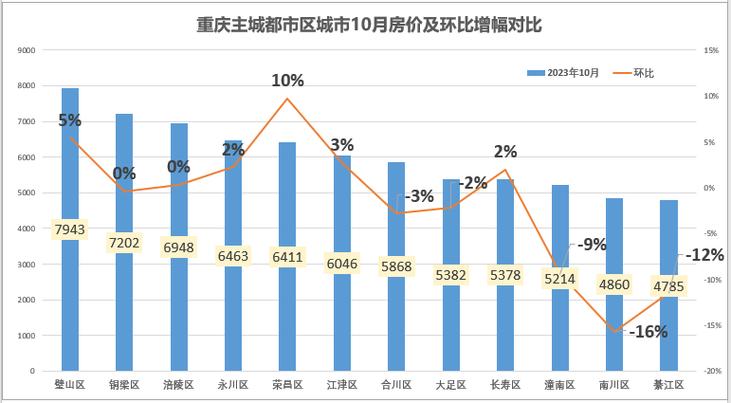

2021年,全国楼市调控加码,重庆出台“渝五条”(提高二套房首付比例、严查经营贷等),房价涨幅进一步放缓,主城区均价约1.3万元/平方米,部分郊区甚至出现下跌,2022年,受疫情反复及房企债务危机影响,市场信心不足,新房去化周期拉长,房企以价换量增多,房价进入下行通道,全年主城区均价回调至1.2万元/平方米左右,2023年,随着“保交楼”政策推进及限购优化(如取消郊区限购),市场有所企稳,但分化持续:核心区如江北嘴、弹子石等金融板块房价保持在1.5万元以上,而远郊区如璧山、涪陵等则维持在8000-1万元区间。

关键影响因素总结

- 政策调控:重庆以“稳”为主的政策基调,如限价、棚改货币化等,直接影响短期供需关系。

- 土地供应:重庆土地供应量长期居全国前列,尤其是郊区大量宅地入市,抑制了整体房价涨幅。

- 人口与产业:作为人口净流入城市(年均常住人口增加30万+),但产业以制造业为主,高收入人群占比低于一线城市,支撑力有限。

- 轨道交通:轨道交通里程突破400公里,推动郊区楼市发展,但也加剧了区域分化。

重庆历年房价核心数据概览

| 年份 | 主城区商品房均价(元/平方米) | 同比涨幅 | 关键事件/政策 |

|---|---|---|---|

| 2000年 | 2000-2500 | 旧城改造启动,新区初步开发 | |

| 2008年 | 3000左右 | -5% | 全球金融危机,短暂回调 |

| 2010年 | 6000 | 20% | 两江新区成立,轨道交通加速 |

| 2013年 | 7500 | 12% | “国五条”出台,市场仍活跃 |

| 2016年 | 8500 | 10% | 棚改货币化安置推动刚需释放 |

| 2018年 | 11000 | 8% | “房住不炒”定位明确,调控趋严 |

| 2020年 | 12000 | 6% | 疫情后快速复苏,货币政策宽松 |

| 2022年 | 12000 | -3% | 房企债务危机,以价换量增多 |

| 2023年 | 12500 | 4% | “保交楼”推进,限购优化 |

相关问答FAQs

Q1:重庆房价为何长期低于一线城市?

A:重庆房价低于一线城市主要受三方面因素影响:一是土地供应充足,郊区大量宅地入市平衡供需;二是产业结构以制造业为主,高收入人群较少,购买力相对有限;三是政策调控严格,如长期限价、限购,抑制投机需求,同时重庆保障房建设力度大,分流了部分商品房需求。

Q2:未来重庆房价走势会如何?

A:预计未来重庆房价将呈现“核心区稳中有升、郊区持续分化”的态势,核心区由于配套成熟、土地稀缺,房价仍具韧性;而郊区需依赖产业导入和人口流入,若缺乏支撑,可能面临长期调整。“保交楼”政策落地及轨道交通进一步延伸(如市域铁路)将影响局部板块价值,整体市场将以“稳”为主,大幅波动可能性较低。

重庆房价逐年攀升,未来走势需关注政策导向。