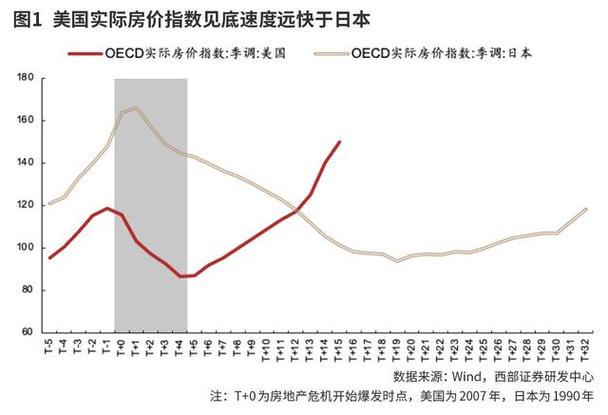

美国西雅图的房价走势在过去十年中经历了显著的波动,呈现出先快速上涨后趋于平稳甚至回调的态势,这一变化受到当地经济基本面、政策调控、供需关系以及外部环境等多重因素的综合影响,从历史数据来看,西雅图房价的轨迹大致可分为几个关键阶段,每个阶段的特点和驱动因素各不相同,同时也反映出这座科技重镇房地产市场的独特韧性。

2012年至2018年是西雅图房价快速上涨的“黄金期”,这一时期,随着亚马逊、微软等科技企业的迅猛扩张,西雅图吸引了大量高收入 tech人才涌入,就业市场表现强劲,居民收入水平持续提升,为房价上涨提供了坚实的购买力支撑,西雅图所在的华盛顿州限制了对房地产开发过度严格的土地使用法规,导致住房供给增长跟不上人口流入的速度,供需矛盾日益突出,低利率环境更是火上浇油,美联储在金融危机后长期维持宽松货币政策,使得购房成本处于历史低位,刺激了市场需求,根据Case-Shiller房价指数,西雅图房价在2012年至2018年间累计上涨超过100%,年均涨幅接近15%,成为美国房价涨幅最快的城市之一,部分区域甚至出现“一房难求”的局面,房价中位数在2018年突破80万美元大关,创下历史新高。

从2018年底开始,西雅图房价进入调整期,这一阶段持续至2020年初,科技行业增速放缓、部分企业裁员以及股票市场波动导致部分高收入人群的购房需求减弱,叠加美联储逐步加息带来的融资成本上升,市场情绪由热转冷,数据显示,2019年西雅图房价出现自金融危机以来的首次年度下跌,跌幅约为3%-5%,但调整幅度相对温和,主要得益于当地经济基本面依然稳健,失业率保持在较低水平,州政府和地方政府陆续推出了一些针对房地产市场的调控政策,如2019年通过的房产税改革法案(针对年收入超过50万美元的居民征收额外房产税),这在一定程度上抑制了投机性需求,但也引发了部分投资者对持有成本的担忧,对房价形成了一定的下行压力。

2020年新冠疫情爆发初期,西雅图房价一度受到冲击,但随着疫情的发展,市场迅速反转,进入新一轮上涨周期,2020年上半年,受经济不确定性、远程办公普及以及人们对居住空间需求增加(如需要家庭办公室、更大院落)等因素影响,部分买家暂缓购房,市场活跃度短暂下降,但随后,在美联储为应对疫情推出的超宽松货币政策(将联邦基金利率降至零并实施量化宽松)的刺激下,抵押贷款利率降至历史低点,同时远程办公的普及使得人们不再受限于工作地点,西雅图的自然风光和宜居环境吸引了更多来自加州、德州等高房价地区的迁入者,市场需求急剧反弹,2020年下半年至2022年,西雅图房价再次加速上涨,截至2022年中,房价较疫情前低点累计上涨超过30%,部分区域涨幅甚至更高,房价中位数突破90万美元,这一时期的上涨更多是由低利率、需求结构变化(如迁入型需求、改善型需求)以及供给持续不足(疫情导致建筑活动放缓)共同推动的。

2022年下半年以来,随着美联储为抑制通胀而激进加息,抵押贷款利率快速攀升至20年来最高水平,西雅图房价再次进入下行通道,高利率显著增加了购房者的月供负担,使得市场 affordability(负担能力)急剧恶化,需求端迅速降温,科技行业经历“裁员潮”,亚马逊、微软等巨头纷纷缩减招聘规模甚至裁员,对当地就业市场和居民收入预期造成负面影响,进一步削弱了购房需求,供给方面,尽管利率上升促使部分房主暂停出售(即“锁定效应”,recession lock-in effect),但新增房源仍逐步增加,供需关系的逆转导致房价持续回调,截至2023年底,西雅图房价较2022年高点累计下跌约10%-15%,部分前期涨幅过快的区域跌幅更为明显,与2019年的调整相比,此次下跌尚未引发大规模断供或银行危机,主要得益于居民杠杆率相对较低、就业市场虽有放缓但仍保持韧性,以及房价回调更多是对前期过快涨幅的理性修正。

展望未来,西雅图房价走势将取决于多重因素的博弈,若美联储进入降息周期,抵押贷款利率有望回落,将部分释放被抑制的购房需求,对房价形成支撑;科技行业的复苏程度、就业市场的稳定性、住房供给政策的改善(如增加中密度住房开发)以及宏观经济环境的变化将是关键变量,长期来看,西雅图作为全球重要的科技和创新中心,其经济基本面依然具有吸引力,人口增长和产业升级带来的住房需求仍将存在,但房价大幅快速上涨的阶段可能难以再现,市场或将更趋向于平稳发展,区域分化(如市中心、近郊与远郊的房价走势差异)可能进一步加剧。

以下为西雅图房价关键阶段涨幅概览(数据为近似值,仅供参考):

| 时间阶段 | 房价走势特点 | 主要驱动因素 | 关键事件/政策 |

|---|---|---|---|

| 2012-2018年 | 快速上涨,年均涨15%+ | 科技产业扩张、人才流入、供需矛盾、低利率 | 亚马逊总部效应,Case-Shiller指数领涨全美 |

| 2018年底-2020年初 | 调整期,小幅下跌 | 科技增速放缓、加息、融资成本上升 | 州房产税改革法案出台 |

| 2020年中-2022年中 | 疫情后反弹,再创新高 | 超宽松货币政策、低抵押贷款率、远程办公需求、迁入型需求增加 | 美联储零利率+QE,疫情改变居住偏好 |

| 2022年下半年至今 | 回调期,下跌10%-15% | 激进加息、高抵押贷款率、科技行业裁员、需求萎缩 | 联邦基金利率升至5%-5.25%,科技企业裁员潮 |

相关问答FAQs:

Q1: 西雅图房价波动对当地居民生活有哪些具体影响?

A1: 西雅图房价的波动对当地居民生活产生了多方面影响,在房价快速上涨期,房主资产价值大幅提升,财富效应增强,但首次购房者面临更高的准入门槛,租房成本也水涨船高,中低收入群体和年轻人的住房压力显著增大,部分人被迫迁往远郊甚至周边城市,通勤时间延长,房价调整期则对依赖房产财富的家庭(如退休人员)造成资产缩水,但一定程度上缓解了购房者的压力,市场更趋理性,高房价还推高了生活成本,加剧了社会贫富差距,也对当地服务业的劳动力供给(如低收入人群难以负担居住成本)产生了一定冲击。

Q2: 未来西雅房价是否会再次出现类似2012-2018年的暴涨行情?

A2: 短期内再次出现类似2012-2018年的暴涨行情可能性较低,当前宏观环境与当时差异显著:美联储已进入加息周期尾声,未来若降息,幅度可能有限,且高利率的滞后效应仍将持续;科技行业虽仍是西雅图的经济支柱,但经历了疫情后的调整,增速趋于理性,大规模人才流入的势头有所放缓;住房供给问题虽未根本解决,但州和地方政府已意识到问题,正在推动相关政策改革(如简化审批流程、鼓励建设更多可负担住房),长期来看供给有望逐步改善,经历了近年来的波动,市场参与者(购房者、投资者、银行)的风险意识增强,非理性投机需求受到抑制,西雅图房价更可能呈现温和波动、结构分化(核心区域抗跌性强、远郊区域调整压力更大)的态势,而非全面暴涨。

暂无评论,1人围观