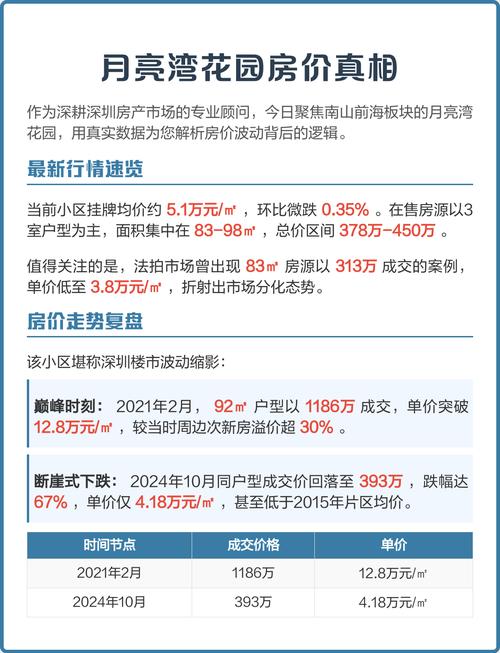

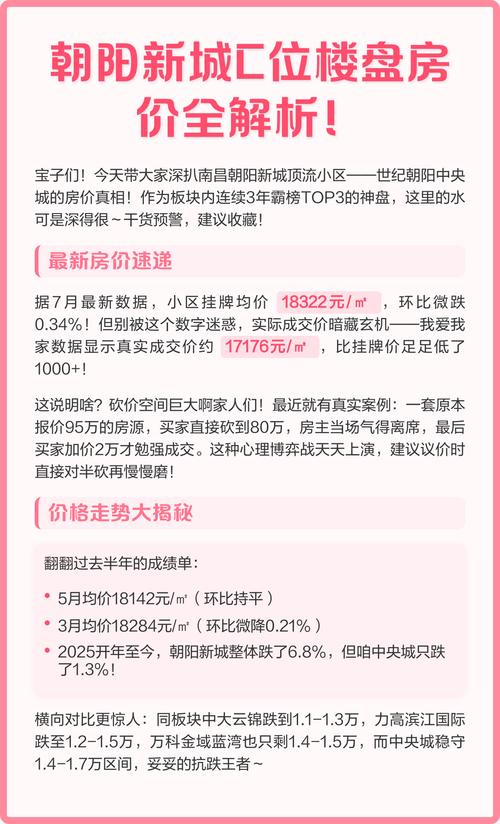

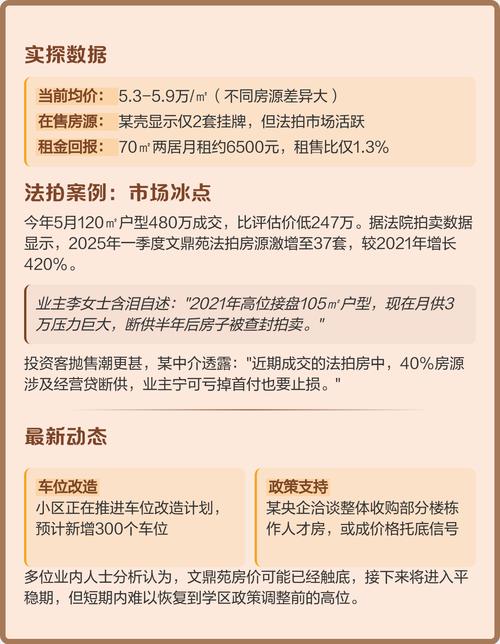

房价案例分析:在上海安家,一套800万的房子意味着什么?

第一部分:案例背景

- 人物: 小张和小李,一对在上海工作的年轻夫妇。

- 年龄: 30岁左右。

- 职业: 小张是互联网公司程序员,小李是外企市场专员。

- 家庭年收入: 税后总收入约60万元人民币。

- 储蓄: 经过几年打拼,两人攒下了150万元存款(包括理财)。

- 购房目标: 在上海市内,靠近地铁、配套成熟的“老破小”或远郊的“次新盘”,希望买到一套两居室,作为婚房和未来育儿的基础。

- 市场行情: 他们看中的区域,房价大约在每平方米8万元左右。

第二部分:目标房产的具体情况

- 小区名称: 静安区某“老破小”小区(为案例虚构)

- 房屋面积: 75平方米

- 总价: 75㎡ × 8万元/㎡ = 600万元

- 房屋特点: 房龄25年,无电梯,小区环境一般,但地段优越,步行10分钟到地铁站,周边有菜场、超市、小学。

第三部分:房价的构成分析

这600万的总价,并非全部是土地和建筑成本,它是一个复杂的组合体。

(图片来源网络,侵删)

土地成本 (地价)

- 占比: 约 30% - 40%

- 金额估算: 600万 × 35% ≈ 210万元

- 解释: 这部分钱最终归政府所有,上海作为核心城市,中心城区的土地资源极其稀缺,政府通过“招拍挂”方式出让土地使用权,高昂的土地成本是房价的最主要推手之一,这笔费用已经包含在房价里,购房者是间接为土地买单。

建筑安装成本

- 占比: 约 15% - 25%

- 金额估算: 600万 × 20% ≈ 120万元

- 解释: 包括建筑材料(钢筋、水泥、砖块等)、建筑工人工资、设计费、施工管理费等,对于“老破小”,这部分成本其实不高,因为房子已经建好了,但对于新房,这部分是开发商的主要支出之一。

前期及其他费用

- 占比: 约 10% - 15%

- 金额估算: 600万 × 12% ≈ 72万元

- 解释: 这是一个比较宽泛的类别,包括:

- 市政大配套费: 用于建设小区周边的道路、水电煤气等市政管网。

- 税费: 开发商需要缴纳的各种税费,如契税、增值税等(部分会转嫁到房价)。

- 营销成本: 广告费、售楼处建设、销售人员工资等。

- 融资成本: 开发商为建房项目贷款所产生的利息。

企业利润与行政成本

(图片来源网络,侵删)

- 占比: 约 10% - 15%

- 金额估算: 600万 × 13% ≈ 78万元

- 解释: 开发商作为企业,追求利润是天性,这部分也包括了公司的日常运营开销。

小结: 通过这个分解我们可以看到,一套600万的房子,真正用于“盖房子”的钱可能只有120万,而超过一半的钱(约300万)流向了政府和开发商,用于购买土地、支付各种税费和保障企业运营,这就是为什么人们常说,房价的本质是地价。

第四部分:购房成本全貌(不只是600万)

小张和小李拿出150万存款,远不够支付600万,他们需要贷款,并且还有一系列其他费用。

首付

- 政策: 上海首套房首付比例不低于35%。

- 计算: 600万 × 35% = 210万元

- 问题: 小两口只有150万存款,还差60万,他们可能需要双方父母“六个钱包”的支持,或者考虑总价更低的房源。

贷款(商业贷款)

(图片来源网络,侵删)

- 贷款金额: 600万 - 210万 = 390万元

- 贷款年限: 30年(360个月)

- 贷款利率: 假设为当前LPR(4.2%)减去一些优惠,实际执行利率为 0%。

- 月供计算:

- 使用等额本息方式计算,月供约为 18,640元。

- 压力测试: 小两口月收入5万元(年60万/12),月供占月收入的比例高达 28%,这个比例接近银行规定的警戒线(通常要求不超过50%),意味着他们的生活质量会受到很大影响,抗风险能力较弱。

其他购房费用(税费及杂费)

- 契税: 首套房,90平米以下1%,90平米以上1.5%,75平米,600万 × 1% = 6万元。

- 中介费: 通常为房价的2%,但买卖双方可能协商,假设为买方承担1%,即 6万元。

- 评估费: 银行贷款前需要对房产进行评估,约 2000元。

- 担保费/公证费: 约 2000元。

- 交易手续费: 数额不大,约 几百元。

- 装修费用: “老破小”需要彻底翻新,按1500元/㎡计算,75㎡约 25万元。

总计其他费用: 约 6 + 6 + 0.2 + 0.2 + 0.1 + 11.25 ≈ 75万元

第五部分:决策分析与未来展望

购买力分析

- 总支出: 首付210万 + 其他费用23.75万 = 75万元

- 资金缺口: 233.75万 - 150万(存款) = 75万元

- 仅靠小两口的积蓄,无法完成这次购房,必须依赖家庭资助或调整购房预期。

生活质量影响

- 月供压力: 月供18,640元,税后月收入50,000元,扣除月供后,每月可支配收入仅 31,360元。

- 生活成本: 在上海,一个家庭每月的基本生活开销(吃穿用度、交通、通讯)至少需要1.5万元,再加上未来的育儿成本、人情往来、医疗养老,几乎没有剩余储蓄,一旦遇到失业、疾病等突发状况,家庭财务将面临巨大风险。

房产价值展望

- 有利因素:

- 地段稀缺性: 核心城区的土地是不可再生的资源,长期来看具有保值属性。

- 优质学区: “老破小”通常对应着不错的学区,这是其价格坚挺的重要支撑。

- 城市能级: 上海作为一线城市,持续吸引人口流入,住房需求旺盛。

- 不利因素:

- 房龄老化: 25年房龄,未来维护成本会越来越高,且没有电梯,对老年人不友好。

- 居住体验差: 小区环境、户型设计都远不如新房。

- 政策风险: 房产税、限购限贷等政策的不确定性。

第六部分:案例启示与建议

- 房价是复杂的系统工程: 它不仅仅是砖头水泥的价格,更是土地、金融、政策、人口、资源等多种因素博弈的结果。

- 购房是重大财务决策: 买房不仅是“住”,更是一项重大的投资,必须全面评估自己的现金流、抗风险能力和未来规划,而不仅仅是看单价和总价。

- 首付只是开始: 对于普通家庭,买房最大的压力往往不是首付,而是未来二三十年的月供,月供会深刻影响你的生活品质和人生选择。

- 没有完美的房子: “老破小”胜在地段和配套,牺牲了居住体验和未来升值空间;远郊“次新盘”胜在居住品质,但牺牲了通勤时间和部分配套,购房者需要根据自己的核心需求(是通勤?是学区?还是环境?)做出取舍。

- 量力而行,做好长远规划: 如果资金压力过大,不妨考虑租房,或者选择总价更低的区域,先上车再图发展,不要让一套房子掏空整个家庭,透支未来的生活。

这个案例生动地展示了在当前高房价环境下,一个普通家庭购房所面临的机遇与挑战,它告诉我们,理解房价,需要超越数字本身,深入到其背后的经济逻辑和个体生活的现实考量之中。

暂无评论,1人围观