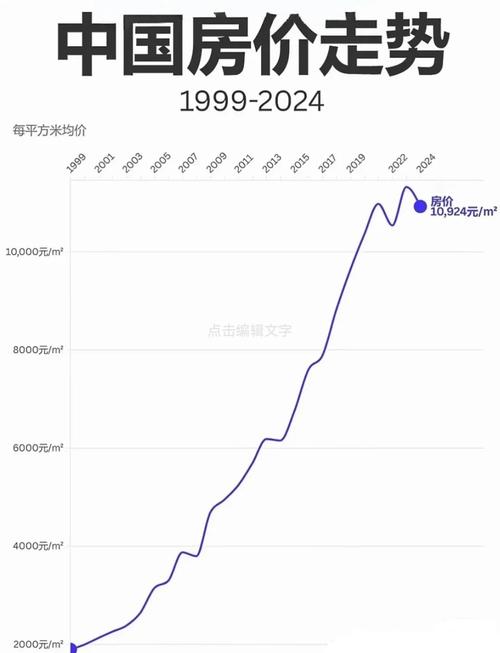

核心结论先行

中国的房价走势并非一条平滑的曲线,而是一条由政策、经济、金融和城市化共同驱动的、呈现显著周期性波动的“过山车”式曲线,其核心特征可以概括为:

(图片来源网络,侵删)

- 长期上涨趋势:从2000年代初至今,全国平均房价(尤其是一二线城市)整体呈现长期、大幅的上涨态势。

- 显著的周期性:以3-5年为一个周期,经历“调控-放松-上涨-过热-再调控”的循环。

- 区域分化严重:一二线城市核心区的房价坚挺,甚至持续上涨,而三四线城市及部分资源枯竭型城市则在近年来面临较大的下行压力。

- 政策是核心变量:中国的房价走势深受“房住不炒”这一顶层设计和各类宏观调控政策(如限购、限贷、限售、降准降息等)的影响。

中国房价走势的四个主要阶段

第一阶段:市场化启动与初步发展期 (1998年 - 2007年)

- 标志性事件:1998年,亚洲金融危机后,中国为刺激内需,正式停止福利分房制度,推行住房商品化改革,这被视为中国现代房地产市场的起点。

- 市场特征:

- 供给端:房地产开发商开始大规模介入,商品房供应量迅速增加。

- 需求端:长期被压抑的住房需求集中释放,城市化进程加速,大量人口涌入城市,构成了强大的刚性需求。

- 金融支持:银行按揭贷款业务开始普及,降低了购房门槛。

- 价格走势:房价开始稳步上涨,但涨幅相对温和,市场处于健康发展阶段,2003-2004年,首次出现局部过热迹象,政府开始出台调控政策(如“国八条”),试图给市场降温。

第二阶段:快速上涨与宏观调控期 (2008年 - 2013年)

- 标志性事件:2008年全球金融危机,为应对危机,中国政府推出了“四万亿”经济刺激计划。

- 市场特征:

- 天量资金入市:四万亿计划释放了巨量的流动性,大量资金涌入房地产领域,导致房价在短暂回调后报复性反弹。

- 调控政策频出:为抑制房价过快上涨,政府在此期间密集出台了史上最严厉的调控政策组合拳,被称为“史上最严调控”。

- 2010年“国十条”:首次提出“限购”。

- 2011年“新国八条”:提高二套房贷首付和利率,强化限购。

- 多次加息、提高存款准备金率:从金融层面收紧流动性。

- 价格走势:此阶段房价呈现“越调越涨”的奇特现象,每次政策调控后,市场短暂冷却,但随后的政策放松或经济刺激又会引发新一轮更猛烈的上涨,房价在波动中实现了翻倍式增长。

第三阶段:高位盘整与“房住不炒”确立期 (2014年 - 2019年)

- 标志性事件:2014年,市场开始出现转折,前期严厉的累积效应导致市场成交量萎缩,部分城市(尤其三四线)库存高企,房价首次出现实质性下跌压力。

- 市场特征:

- 政策转向:为“去库存”,政府开始放松调控,多次降准降息,降低购房门槛(如降低首付比例)。

- 棚改货币化安置:大规模的棚改项目通过直接发放货币补偿的方式,创造了巨大的购房需求,尤其是在三四线城市,强力支撑了当地房价。

- “房住不炒”:2016年中央经济工作会议首次提出“房子是用来住的,不是用来炒的”这一核心定位,成为此后所有房地产政策的总纲领,调控思路从短期抑制转向长期制度建设。

- 价格走势:

- 一二线城市:在棚改货币化和去库存政策的推动下,2015-2017年迎来了一波普涨行情,部分热点城市房价再创新高。

- 三四线城市:在棚改货币化的直接刺激下,房价也水涨船高,市场一片繁荣。

- 2018年后:随着棚改货币化安置力度减弱,以及“房住不炒”的深入执行,市场逐渐降温,房价进入高位盘整期,部分三四线城市开始出现滞涨甚至下跌。

第四阶段:转折下行与“三道红线”时期 (2020年 - 至今)

- 标志性事件:2020年新冠疫情爆发,以及为控制房企债务风险而出台的“三道红线”政策。

- 市场特征:

- 疫情冲击:短期对经济和居民收入造成影响,但为了对冲疫情,2020年初又出现了一轮短暂的货币宽松,导致一二线城市房价在当年出现一波小阳春。

- “三道红线”:2020年8月,央行和住建部联合为房企设定了“剔除预收款后的资产负债率”、“净负债率”、“现金短债比”三道红线,旨在控制房企有息负债规模,化解金融风险,这彻底改变了房企高杠杆、高周转的发展模式。

- 需求端政策收紧:为防止资金违规流入楼市,各地加强了房贷额度管理(房贷集中度管理),提高了购房贷款利率。

- “保交楼”:2022年以来,随着部分大型房企(如恒大、碧桂园)出现债务违约,大量项目停工,“保交楼”成为政府工作的重中之重。

- 政策全面转向:2023年下半年至今,政策基调发生根本性转变,从“防过热、防风险”转向“稳市场、防风险、促需求”,各地密集出台限购松绑、降低首付比例、下调房贷利率、放松限售等“救市”政策,但市场信心恢复尚需时日。

- 价格走势:

- 整体下行:自2021年下半年起,在“三道红线”和信贷收紧的双重打击下,市场迅速降温,全国商品房销售面积和销售额双双下滑。

- 深度调整:房价开始进入普遍性下跌通道,无论是新房还是二手房,跌幅不断扩大,二手房挂牌量激增,市场进入“买方市场”。

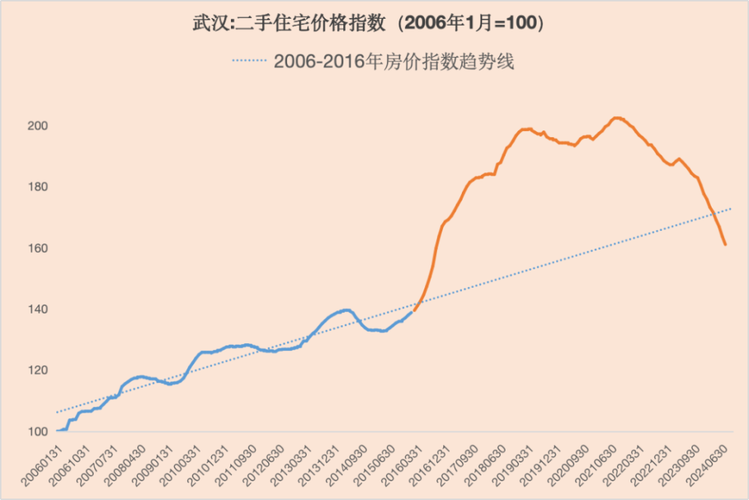

- 分化加剧:核心城市核心地段的优质资产相对抗跌,而远郊、非核心区域以及绝大多数三四线城市的房价则面临巨大下行压力。

影响房价走势的核心因素总结

-

政策面(最核心):

- 供给端:土地供应政策(“三道红线”)、预售资金监管。

- 需求端:限购、限贷、限售、税收政策、利率水平。

- 金融面:货币政策(降准降息)、信贷政策(房贷额度、利率)。

-

经济基本面:

- GDP增长:经济向好,居民收入预期高,购房意愿强。

- 通货膨胀:温和通胀下,房产被视为抗通胀资产。

- 城市化进程:大量人口持续向城市集聚,创造刚性需求。

-

金融环境:

- 流动性:市场上的钱多不多,直接决定购房能力,四万亿、棚改货币化都是典型案例。

- 汇率:人民币升值预期会吸引外资流入,部分资金会配置国内不动产。

-

社会心理:

(图片来源网络,侵删)

(图片来源网络,侵删)- 房价上涨预期:在过去很长一段时间里,“房价永远涨”的预期深入人心,形成了强大的追涨需求,当预期逆转时,又会引发抛售潮,加剧下跌。

未来展望

当前,中国房地产市场正处于一个历史性的转折点,过去二十年“高负债、高杠杆、高周转”的黄金时代已经结束,未来的发展将呈现以下趋势:

- 告别普涨:房价将进入一个以“稳”为主的结构性分化时代。

- 核心资产价值凸显:人口持续流入、产业基础雄厚的一线和新一线城市核心区域的优质房产,仍将具备保值增值的潜力。

- 长效机制建设:房地产税、租购并举等长效机制将逐步建立,以改变单一的居住模式。

- 新模式探索:保障性住房体系将得到大力发展,以满足不同群体的住房需求。

中国房价的“黄金时代”已经过去,未来将进入一个更加理性、分化和复杂的“白银时代”。

(图片来源网络,侵删)

暂无评论,1人围观