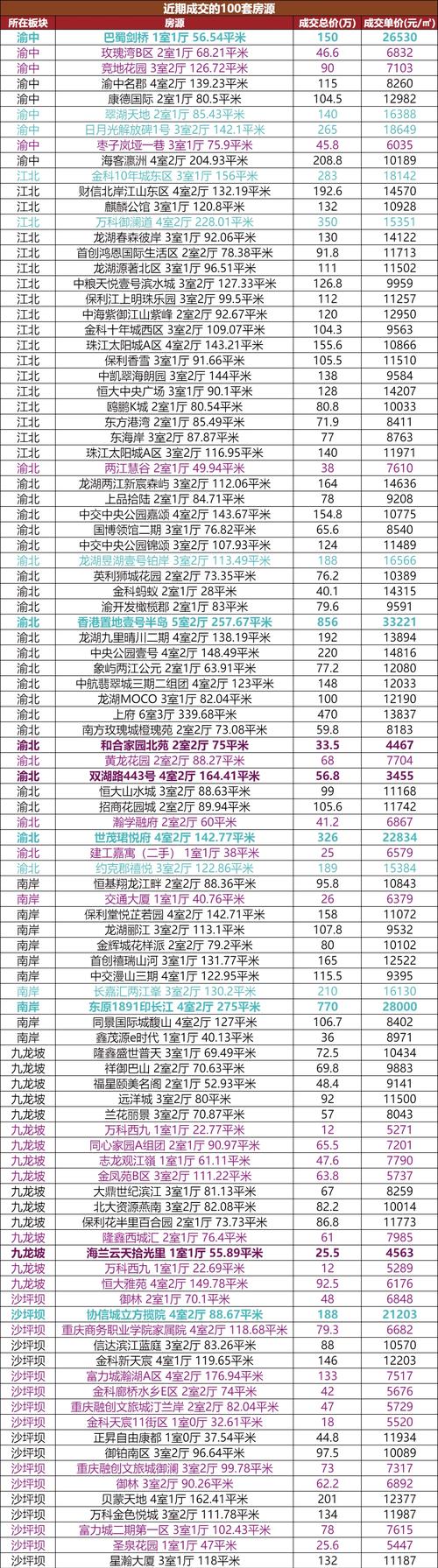

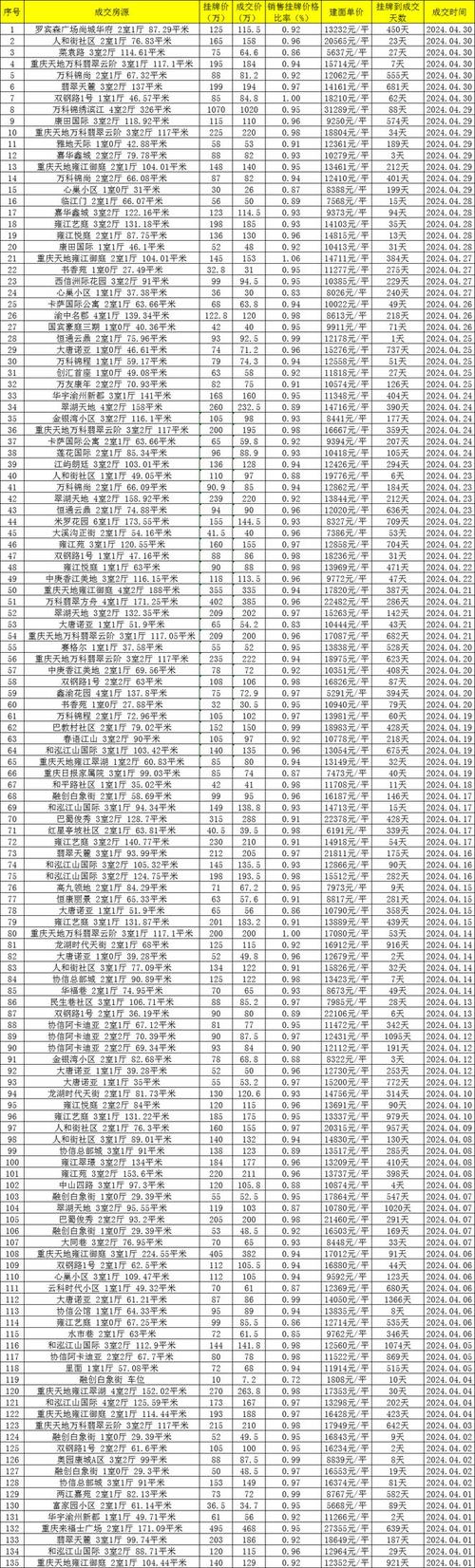

2016年是重庆房地产市场一个非常特殊且具有标志性的一年,与全国许多热点城市房价“高歌猛进”的景象截然不同,重庆在这一年上演了“房价洼地”与“成交量井喷”并存的独特行情。

(图片来源网络,侵删)

以下是2016年重庆房价的几个核心特点和分析:

核心数据概览

-

价格水平:全国“洼地”,涨幅温和

- 绝对价格低:2016年,重庆主城区的商品房均价普遍在7000 - 8000元/平方米的区间徘徊,这个价格在当时的一二线城市中处于绝对低位,与北京、上海、深圳动辄5万、6万甚至更高的均价形成鲜明对比,也低于成都、武汉等同等量级城市,重庆素有“一线城市的价格,一线以下的收入”的说法。

- 涨幅温和:虽然2016年全国房价普涨,重庆的房价也出现了上涨,但整体涨幅相对温和,根据国家统计局数据,2016年重庆新建商品住宅价格指数同比上涨约10%左右,这个涨幅在全国主要城市中并不算突出,远低于合肥、厦门、南京等“四小龙”城市。

-

成交量:井喷式增长,创历史新高

- 成交量巨大:这是2016年重庆楼市最引人注目的特征,全年商品房销售面积达到了惊人的5500万平方米左右,这个数字甚至超过了许多沿海省份的全省总和,位居全国前列。

- “日光盘”频现:由于供应量巨大且价格相对亲民,重庆楼市在2016年出现了大量“日光盘”(即楼盘开盘当天即售罄)的现象,尤其是在一些热门区域,市场热度非常高。

市场特征与驱动因素

2016年重庆楼市的“量价背离”现象(成交量巨大,价格温和上涨)主要由以下几个因素驱动:

(图片来源网络,侵删)

-

天量供应:最核心的因素

- 土地储备充足:重庆市政府在过去几年中供应了海量的住宅用地,开发商拿地热情高涨,导致市场上新房供应量极大,充足的供应从根本上抑制了价格的快速上涨。

- 开发商以价换量:面对巨大的库存压力,开发商普遍采取“薄利多销”的策略,通过快速回笼资金来应对市场,而不是追求单盘的高利润,这导致了价格战,使得房价难以大幅攀升。

-

政策环境:宽松的信贷环境

- 全国“去库存”基调:2016年全国楼市的主旋律是“去库存”,信贷政策相对宽松,多次降准降息,降低了购房门槛和成本。

- 重庆本地政策配合:重庆也出台了一系列支持刚需和改善型需求的购房政策,如降低首付比例、公积金贷款优惠等,刺激了购房需求。

-

人口与需求:庞大的本地市场

- 人口基数大:重庆作为直辖市和人口大市(常住人口超过3000万),拥有庞大的本地刚性需求和改善性需求。

- 城镇化进程:快速的城镇化进程吸引了大量农村人口和周边区县人口涌入主城区,为楼市提供了持续的需求支撑。

-

独特的市场结构:市场“下沉”

(图片来源网络,侵删)

(图片来源网络,侵删)- 多中心、组团式发展:重庆的城市结构是“多中心、组团式”,除了传统的核心区(如渝中区、江北区、南岸区)外,大量楼盘分布在大学城、西永、茶园、两江新区等新兴区域,这些区域地价和开发成本较低,拉低了整体均价。

- 刚需占比高:市场交易中,首次置业的刚需购房者占据了绝对主导地位,这部分群体对价格敏感度高,更倾向于购买总价较低的小户型或远郊房源,这也限制了整体房价的上涨空间。

区域分化情况

2016年的重庆楼市并非完全“铁板一块,内部也存在一定的区域分化:

- 核心区(渝中、江北、南岸核心地段):价格相对较高,涨幅也更为坚挺,主要面向改善型和高净值人群。

- 主城新区(如两江新区、西永、茶园、大学城):是成交量的主力军,这些区域凭借较低的价格和完善的配套,吸引了大量刚需购房者,是“日光盘”的主要发生地,价格也相对平稳。

- 远郊区县:价格最低,主要承接本地居民的购房需求,市场相对平稳。

与全国市场的对比

- 与“四小龙”对比:2016年,合肥、厦门、南京、苏州等城市的房价同比涨幅普遍超过20%-30%,甚至更高,而重庆温和的10%涨幅显得格格不入,成为全国楼市中的一股“清流”。

- 与成都对比:成都的房价在2016年也开始快速上涨,均价逐步向1万元/平方米靠拢,重庆则依然维持在“7”字头,价差非常明显。

2016年的重庆房地产市场,是一个由“天量供应”主导的、以“成交量”为核心驱动的市场。 它成功地在全国性的房价上涨大潮中,保持了价格的相对稳定,成为了名副其实的“房价洼地”。

这一年的市场格局,为后续几年重庆楼市的走向奠定了基础,直到2018-2019年,在供应量逐步消化、市场热度持续发酵以及部分政策调整的影响下,重庆房价才迎来了一轮较为明显的补涨行情,但2016年作为“洼地”和“量价背离”的标志性年份,在重庆房地产历史上留下了浓墨重彩的一笔。

2016年重庆房价涨跌,多因素交织,市场动态值得深思。