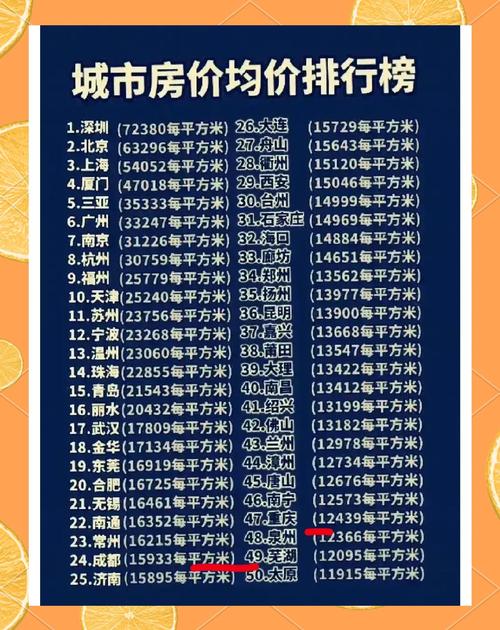

核心数据概览

根据重庆市统计局和重庆市住房和城乡建设委员会发布的官方数据:

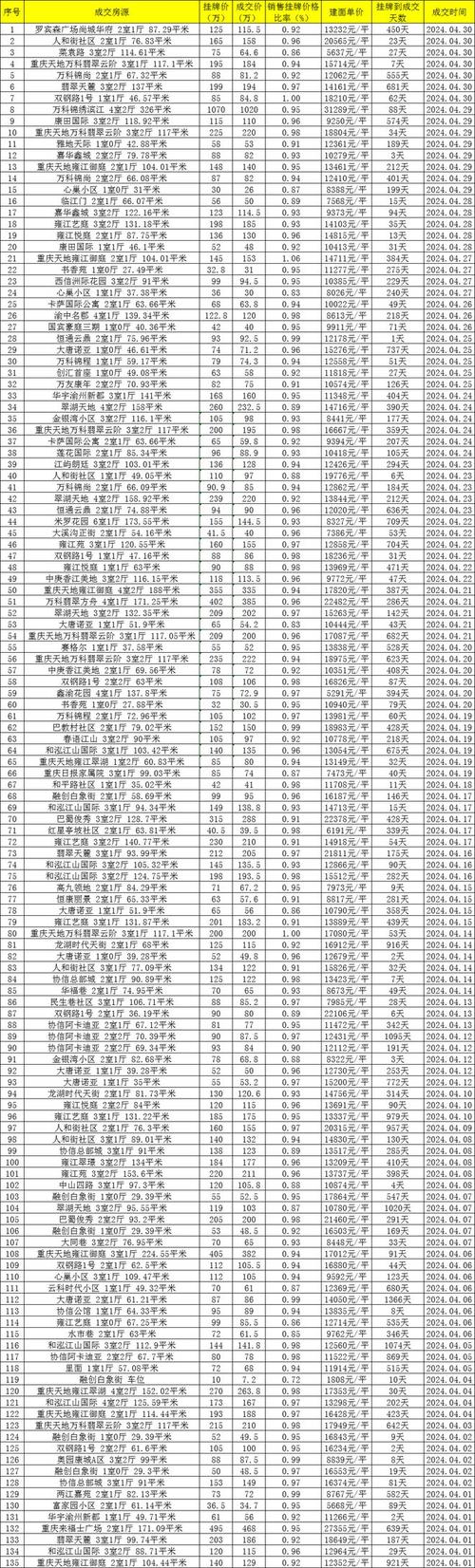

(图片来源网络,侵删)

- 新房价格:

- 环比(与4月相比): 下降 1%。

- 同比(与2023年5月相比): 下降 2%。

- 二手房价格:

- 环比(与4月相比): 下降 4%。

- 同比(与2023年5月相比): 下降 6%。

2024年5月,重庆楼市延续了整体下行的趋势,无论是新房还是二手房,价格都继续承压,二手房的跌幅大于新房,市场分化依然明显。

详细数据分析

价格走势:整体承压,二手房跌幅更深

- 新房市场: 环比微跌0.1%,同比下跌1.2%,这表明新房价格虽然仍在下降,但降幅相对较小,市场在低位寻求企稳,开发商为了加快回款,普遍采取了以价换量的策略,尤其是在一些非核心区域。

- 二手房市场: 环比下跌0.4%,同比跌幅扩大至3.6%,二手房市场的压力明显大于新房,这主要受到几个因素影响:

- 供应量大: 重庆作为“网红城市”,近年来吸引了大量人口流入,二手房挂牌量持续处于高位,供过于求。

- 价格锚定效应: 新房市场的降价对二手房形成了“价格锚”,购房者普遍认为价格还有下降空间,导致观望情绪浓厚。

- 房龄和品质差异: 大量房龄较长的“老破小”或品质一般的次新盘,在市场上缺乏竞争力,只能通过降价来吸引买家。

市场动态:成交量与库存

- 成交量: 5月通常是传统销售旺季,但重庆的成交量并未出现显著回暖,虽然相比前几个月略有起色,但整体仍处于相对低位,购房者的决策周期拉长,普遍持币观望,期待更优惠的价格。

- 库存压力: 重庆的新房库存量在全国主要城市中一直处于较高水平,高库存意味着去化周期较长,这反过来又抑制了房价的上涨空间,开发商为了快速去化,促销活动频繁。

区域分化:核心区坚挺,远郊区承压

重庆的房地产市场呈现出非常明显的“核心-外围”分化格局:

- 核心区(如渝中区、江北区、渝北区、南岸区核心板块):

- 特点: 这些区域拥有成熟的商业配套、优质的教育资源、便捷的交通和稀缺的土地资源。

- 价格表现: 价格相对坚挺,部分热门板块的新房项目甚至能保持稳定或微涨,二手房中,品质好的“学区房”或景观房也具有较强的抗跌性,这里是购房者的“避风港”。

- 主城新区及远郊区(如巴南区、渝北区部分远郊板块、沙坪坝区西部、綦江、长寿等):

- 特点: 这些区域是过去几年重庆城市扩张的重点,新房供应量巨大。

- 价格表现: 价格下跌压力最大,为了吸引购房者,开发商的优惠折扣力度也最大,特价房、工抵房等屡见不鲜,二手房市场则更为冷清,挂牌价和成交价都有明显下调。

影响重庆房价的主要因素

- 高库存: 这是抑制重庆房价最根本的因素,巨大的供应量需要长时间去化。

- 人口流入: 重庆是人口净流入城市,这为楼市提供了长期的基本面支撑,但短期内,流入的人口规模和购买力还不足以消化海量库存。

- 经济环境: 整体经济大环境影响着居民的就业和收入预期,进而影响购房信心和支付能力。

- 政策影响: 虽然国家层面有“保交楼”、降低首付比例、下调房贷利率等一系列“托市”政策,但重庆作为库存高企的城市,政策的边际效应有所减弱,地方政府的“以价换量”策略也在一定程度上稳定了销量,但未能有效扭转价格下行趋势。

总结与展望

2024年5月,重庆房价延续了“量价齐跌”的态势,尤其是二手房市场,调整压力依然较大,市场呈现明显的分化,核心区域相对稳健,而远郊区域则面临较大的价格下行挑战,购房者普遍处于观望状态,市场信心有待进一步恢复。

展望:

(图片来源网络,侵删)

- 短期(未来3-6个月): 预计重庆房价整体将保持低位盘整态势,新房市场仍将以“以价换量”为主,促销活动会持续,二手房市场挂牌量高企,价格仍有下行空间,尤其是非核心区域的房源。

- 中长期: 重庆楼市的基本面(人口、城市能级)依然向好,随着库存逐步去化,以及宏观经济和居民收入的改善,市场有望在未来某个时点触底企稳,但这个过程可能比较漫长,且不会出现“V型”反转。

给购房者的建议:

- 自住需求: 如果是自住,且预算和需求匹配,现在确实是一个不错的“淘房”时机,可以重点关注核心区的优质二手房,或者主城新区中配套规划较好、价格已充分回调的新房。

- 投资需求: 重庆楼市的投资属性正在减弱,如果考虑投资,必须极度谨慎,需要对具体板块、楼盘的未来发展潜力有深入的研究,否则面临的风险较大,不建议盲目追涨。

(图片来源网络,侵删)

暂无评论,1人围观