这是一个衡量房地产市场健康状况和居民购房负担能力的关键指标,它指的是一个地区的平均房价与家庭年平均收入的比例。

(图片来源网络,侵删)

什么是房价收入比?

计算公式: 房价收入比 = (中等房价 / 中等家庭年收入)

这个比值反映了一个普通家庭需要多少年的全部收入才能买得起一个中等价位的房子,比值为8,意味着一个家庭需要不吃不喝攒8年的钱才能买房。

美国当前的房价收入比是多少?

根据美国房地产经纪人协会在2023年底发布的报告,美国全国范围内的房价收入比大约在4倍左右。

重要提示: 这个数字是一个全国平均值,它掩盖了巨大的地区差异,美国的房地产市场呈现出高度的区域分化特征。

(图片来源网络,侵删)

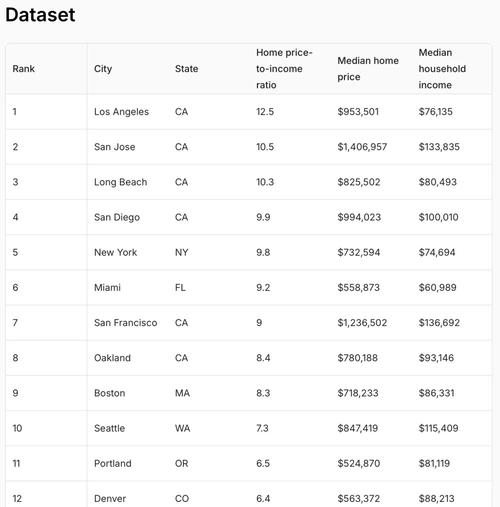

地区差异:哪里高,哪里低?

美国的房价收入比差异巨大,主要取决于当地的经济发展水平、就业机会、土地供应和生活成本。

房价收入比最高的地区(负担最重)

这些地区通常是美国东西海岸的经济中心、科技和金融枢纽:

-

加州:

- 圣何塞-旧金山-奥克兰地区: 这是全美负担能力最差的地区,房价收入比高达8倍,硅谷的高薪工作吸引了大量人口,但住房供应严重不足,导致房价飞涨。

- 洛杉矶-长滩地区: 比约为5倍,同样是高房价、高收入并存的典型。

-

夏威夷:

(图片来源网络,侵删)

(图片来源网络,侵删)- 檀香山地区: 由于地理限制,土地稀缺,房价收入比约为4倍。

-

东北部:

- 纽约-纽瓦克-泽西城地区: 比约为4倍,曼哈顿的房价极高,虽然周边地区相对较低,但整体平均下来负担依然很重。

房价收入比最低的地区(负担较轻)

这些地区通常是美国中部和南部的生活成本较低、经济增长较快的地区:

-

俄亥俄州:

- 托莱多地区: 比低至6倍,是全美最负担得起的大都市区之一。

-

宾夕法尼亚州:

- 匹兹堡地区: 比约为8倍,这座城市以合理的房价和高质量的生活而闻名。

-

密歇根州:

- 底特律-迪尔伯恩-迪尔菲尔德地区: 比约为9倍,尽管经济曾经历波折,但房价相对稳定,使得购房变得非常容易。

-

其他中部和南部州:

- 僡俄克拉荷马城的俄克拉荷马州、罗利-达勒姆的北卡罗来纳州等地区的房价收入比也普遍在3-4倍之间,被认为是健康的水平。

历史趋势:与过去相比如何?

将当前的房价收入比放在历史长河中看,可以更好地理解其高低。

- 长期历史平均: 从1980年到2023年,美国房价收入比的历史平均值大约在4.0倍左右。

- 当前水平: 目前的4倍显著高于历史平均水平,说明当前美国整体购房负担能力比过去几十年的常态要重。

- 两次泡沫高峰:

- 2006年房地产泡沫顶峰: 比值曾飙升至1倍,随后引发了次贷危机。

- 2022年初疫情期间高峰: 受极低利率和疫情推动,比值一度达到0倍的历史高位。

- 当前回落: 从2022年美联储开始激进加息以来,按揭利率大幅上升,抑制了购房需求,房价有所回调,使得比值从高点回落到目前的5.4倍,尽管如此,它仍然远高于历史均值。

如何解读这个数字?

房价收入比是一个非常有用的参考指标,但也有其局限性。

高房价收入比意味着什么?

- 购房门槛高: 对于首次购房者,尤其是年轻家庭和中等收入群体,攒够首付和承担月供变得异常困难。

- 租房市场火爆: 买不起房的人会选择租房,推高租金。

- 社会问题: 可能加剧社会不平等,导致人口向负担能力更强的地区迁移。

- 市场风险: 如果收入增长跟不上房价上涨,市场可能存在泡沫风险,一旦利率上升或经济衰退,房价有大幅回调的压力。

低房价收入比意味着什么?

- 购房负担轻: 居民更容易实现“美国梦”。

- 经济吸引力: 低房价可以吸引外来人口和企业投资,促进地方经济发展。

- 市场稳定: 通常意味着市场供需关系更健康,投机性较少。

需要注意的局限性:

- 忽略了贷款利率: 这个比率是基于“全款购买”的假设,没有考虑按揭贷款,当利率极低时(如2020-2021年),即使房价收入比高,月供也可能在可承受范围内,反之,当利率很高时(如现在),即使比率下降,月供也可能非常昂贵。

- 忽略了首付: 购房者通常不需要支付100%的房款,首付比例、贷款类型(如30年固定利率)等都会影响实际负担。

- 忽略了区域经济差异: 一个地区可能收入高、房价也高,另一个地区收入低、房价也低,简单的比率无法完全反映居民的真实生活水平。

- 数据滞后性: NAR等机构的数据通常是季度或年度数据,无法反映市场的即时变化。

- 全国平均: 美国当前的房价收入比约为4倍,高于其长期历史平均水平(约4.0倍),表明整体购房负担较重。

- 地区分化严重: 加州和纽约等沿海大都市区的比率高达8-10倍,购房极其困难;而俄亥俄州、宾夕法尼亚州等中西部地区的比率仅为5-3倍,负担相对轻松。

- 历史视角: 当前水平低于2022年的历史高点(7.0倍),但仍远高于危机前的水平,反映了市场在加息环境下的降温。

- 综合看待: 在评估购房能力时,应将房价收入比与按揭利率、个人收入、储蓄情况、首付能力以及未来收入预期等结合起来综合判断,才能得出更准确的结论。

暂无评论,1人围观