以下我将从几个核心维度,结合当前数据和未来展望,为您进行系统性的分析。

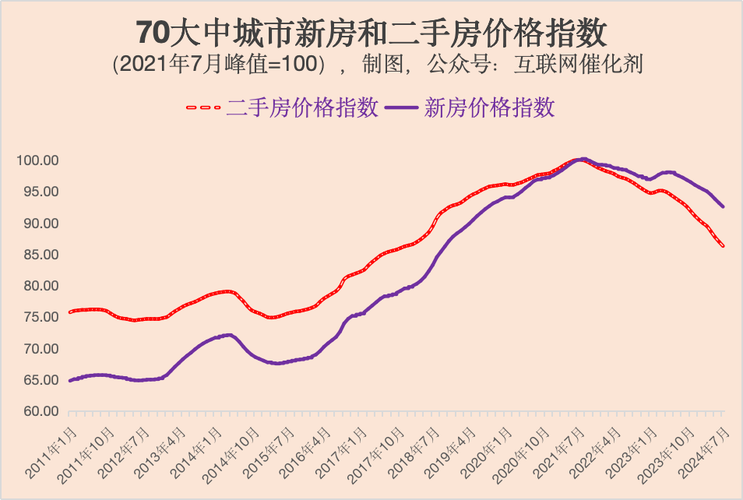

(图片来源网络,侵删)

核心结论先行

总体来看,中国房价已经告别了“普涨”的黄金时代,进入了“结构性分化”和“软着陆”的调整期,未来几年,市场将呈现以下主要特征:

- 整体趋稳,局部承压:全国房价整体将保持平稳,部分三四线城市面临持续下跌压力,而核心一二线城市的核心区域则更具韧性。

- 政策“托而不举”:政府的核心目标是“防风险、保交楼、稳预期”,通过政策支持防止市场硬着陆,但不会再次刺激房价快速上涨。

- 需求端逻辑根本性转变:住房需求已从“金融投资属性”主导,转向“居住属性”和“改善型需求”主导。

- 市场信心修复是关键:购房者信心的恢复将是市场回暖的先行指标,而这需要时间。

影响房价的核心驱动因素分析

要理解房价趋势,必须先拆解其背后的驱动力量。

政策因素:史上最强的“缰绳”

政策是当前影响中国房价最直接、最强大的力量。

- “房住不炒”的长期定位:这是顶层设计,意味着房地产作为短期刺激经济的工具已被放弃,未来的政策会严格限制投机性需求。

- “三道红线”与“贷款集中度管理”:这是从供给端(房企)和需求端(银行)同时进行的“双杀”,有效遏制了高杠杆、高周转的扩张模式,导致房企流动性危机,进而影响新盘供应和市场信心。

- 救市政策的“组合拳”:自2022年以来,中央和地方政府密集出台了放松限购、降首付比例、降房贷利率、设立“保交楼”专项借款等政策,这些政策的初衷是“托底”,而非“刺激”,目的是稳定市场,防止系统性风险。

- 未来政策展望:政策将保持“友好”但不会“大水漫灌”,重点可能放在:

- 保交楼:这是稳定购房者信心的重中之重。

- 支持刚性和改善性需求:进一步优化限购政策,降低购房门槛。

- 房企债务风险化解:通过“资产重组”、“债务展期”等方式帮助优质房企渡过难关。

经济与金融因素:购买力的基石

- 宏观经济增速放缓:中国经济从高速增长转向高质量发展,居民收入预期和就业稳定性受到影响,这从根本上削弱了购房的支付能力和意愿。

- 人口结构拐点:中国人口总量已进入负增长时代,老龄化加剧,长期来看,住房的总需求面临天花板,新生儿数量减少,意味着未来20-30年的购房主力军将减少。

- 居民杠杆率高企:经过多年的加杠杆,中国居民部门的负债率已处于较高水平,进一步加杠杆的空间有限。

- 金融环境:虽然当前处于降息周期,但整体经济环境下行,企业和居民对未来的预期偏谨慎,即使利率降低,也可能选择储蓄而非投资。

供需关系:市场的天平

- 供给端:库存高企:

- 房企风险:许多房企陷入困境,导致新开工面积下降,在建项目停工或延期,形成了“有房不敢买”的困境。

- 二手房挂牌量激增:部分投资者和改善型业主急于出售房产,导致二手房市场供给过剩,挂牌量屡创新高,加剧了价格竞争。

- 需求端:需求萎缩:

- 投机需求基本离场:在“房住不炒”和严格的信贷政策下,炒房空间被极大压缩。

- 观望情绪浓厚:房价下跌预期和房企停工风险,使得购房者普遍持币观望,等待更合适的时机或更低的价格。

- 改善型需求成为主力:随着生活水平提高,人们更关注居住品质(如户型、地段、物业、学区),但这类需求释放也受到经济大环境的制约。

区域市场分化趋势(“冰火两重天”)

这是当前中国房地产市场的最显著特征,就是“核心城市”与“非核心城市”的差距越拉越大。

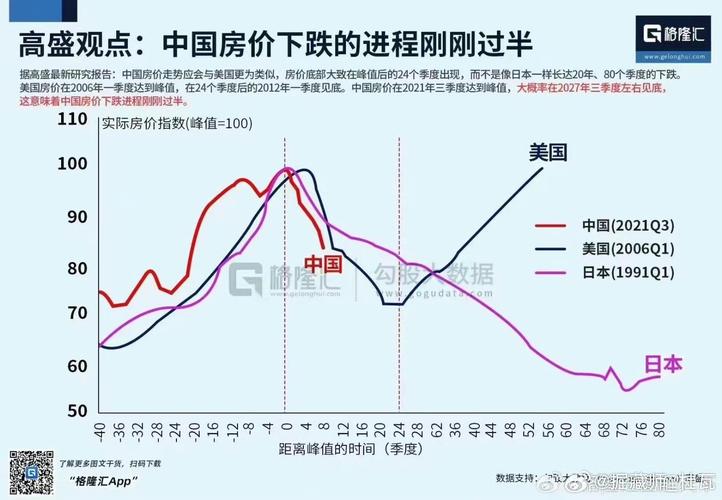

(图片来源网络,侵删)

核心一二线城市(如北京、上海、深圳、广州及强二线省会)

- 特点:产业基础雄厚、人口持续净流入、公共服务(教育、医疗)优质、土地资源稀缺。

- 趋势:

- 韧性最强:即使在市场下行期,其核心地段的房价也相对坚挺,跌幅较小。

- 率先企稳回暖:随着政策的放松,这些城市的优质房产往往是资金避险和改善型需求的首选,市场复苏的信号也最先在这里出现。

- 内部也分化:城市核心区的优质学区房、高品质住宅比远郊区的房产更具保值增值潜力。

普通二线及三四线城市

- 特点:产业单一、人口增长停滞或净流出、过度依赖土地财政、库存量大。

- 趋势:

- 持续承压:面临最大的下跌压力,部分城市房价已回到几年前甚至更早的水平。

- “鹤岗化”风险:一些资源枯竭型或缺乏产业支撑的小城市,房价可能长期处于低位,甚至无人问津。

- 去库存周期漫长:巨大的存量需要很长时间去消化,市场恢复将非常缓慢。

未来展望与情景分析

基准情景(最有可能)——“L型”软着陆

- 描述:全国房价在经历1-2年的深度调整后,逐步企稳,进入一个长期、缓慢的“L型”筑底阶段,整体价格波动不大,但区域分化持续加剧。

- 驱动因素:政策持续托底,经济温和复苏,购房者信心缓慢修复。

- 对购房者的建议:放弃“短期暴涨”幻想,回归居住本质,在核心城市购买自住或改善型房产,是相对稳妥的选择。

乐观情景——V型反弹

- 描述:出现强有力的经济刺激政策,或房地产出现超预期的技术性突破(如REITs市场成熟),市场信心迅速恢复,房价快速反弹。

- 可能性:极低,这与“房住不炒”的长期国策相悖,政府也不愿意重蹈“刺激-泡沫-调控”的覆辙。

悲观情景——硬着陆与长期衰退

- 描述:经济出现严重下行,失业率大幅攀升,房企风险大面积爆发,引发系统性金融风险,导致房价持续、深度的下跌。

- 可能性:较低,但政府会尽一切力量避免这种情况发生。“保交楼”和防范系统性风险是当前政策的底线思维。

对不同人群的建议

-

自住购房者(刚需):

- 抓住窗口期:当前是近年来购房门槛(价格、利率)较低的时候,可以重点关注。

- 优先选择核心城市:尽量选择人口持续流入、产业基础好的城市,这些地方的房产抗风险能力更强。

- 关注现房和准现房:避免“烂尾楼”风险,保交楼是首要前提。

-

改善型购房者:

- 置换时机:可以“卖一买一”,利用当前市场低迷期,将旧房换成更符合需求的优质房产。

- 注重品质:未来房产价值将更多地体现在居住体验上,户型、物业、社区环境等变得至关重要。

-

投资者:

- 极度谨慎:中国房地产的黄金时代已经结束,投资属性被极大削弱。

- 远离非核心城市:三四线及以下城市的房产投资价值极低,流动性差,风险极高。

- 寻找稀缺资产:如果仍有投资意愿,应聚焦于核心城市核心地段的、具有独特稀缺性(如顶级学区、绝版景观)的房产,但这已非普通投资者所能及。

中国房地产市场正经历一场深刻的结构性变革,房价的神话正在褪去,它将逐渐回归其作为“商品”和“居住空间”的本质,对于普通人而言,需要彻底改变过去二十年形成的房价只涨不跌的固化思维。

未来的房地产市场,“安全”和“稳定”将取代“高收益”成为关键词,决策应更多地基于自身真实居住需求,而非对房价波动的投机,这是一个时代的结束,也是另一个时代的开始。

中国房价涨跌无常,理性分析,未来趋势值得期待。