核心驱动因素:房价的“基本面”

房价的涨跌,最终由供需关系决定,但这个供需关系背后是强大的财经力量在支撑。

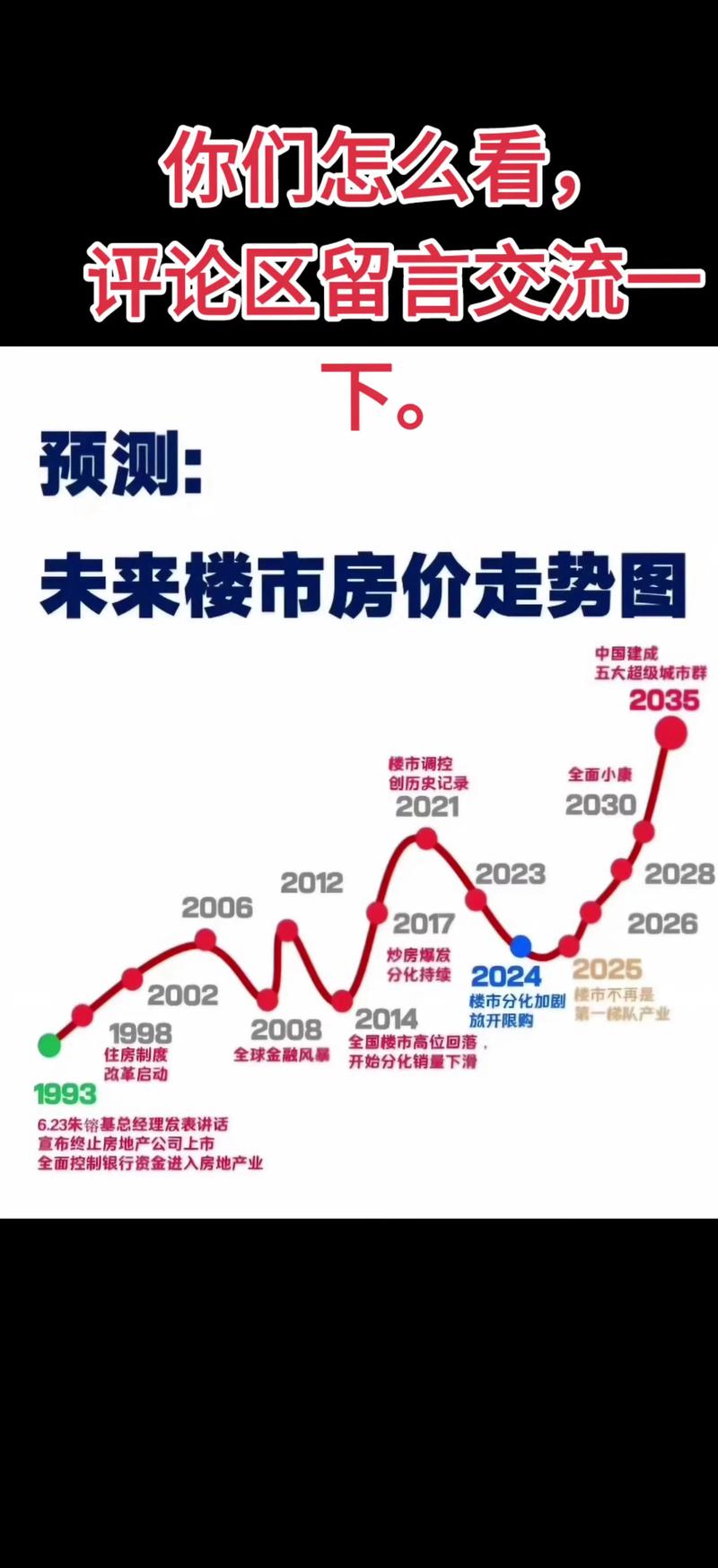

(图片来源网络,侵删)

供给端

-

土地财政: 这是中国房地产市场的核心特征。

- 逻辑: 地方政府是土地的唯一供给者,通过出让土地使用权获得巨额财政收入,这笔钱是地方基建、公共服务和债务偿还的重要来源。

- 影响: 地方政府有维持高地价的动机,因为地价直接决定了新房的成本和房价的“锚”,当市场下行时,地方政府可能会通过减少土地供应、放松限购等方式来“托市”。

-

建造成本与开发商资金链:

- 建造成本: 包括原材料(钢铁、水泥)、人工成本等,这些成本会直接计入房价。

- 开发商融资: 过去,开发商高度依赖“高杠杆、高周转”模式,即通过银行贷款、信托、债券等渠道融资拿地,快速建房销售,回笼资金,这种模式对金融环境的依赖极强,当货币政策收紧(钱变贵、变难借)时,开发商资金链会断裂,导致项目停工、降价促销,甚至引发市场恐慌。

需求端

-

宏观经济与居民收入:

- GDP增长: 经济向好时,居民收入预期增加,购买力增强,对房地产的需求(尤其是改善性需求)也会上升。

- 就业情况: 稳定的就业是居民敢于背负长期房贷的前提,失业率上升会直接抑制购房需求。

-

货币政策:

(图片来源网络,侵删)

(图片来源网络,侵删)- 利率(房贷利率): 这是影响购房成本最直接的因素,央行降息(LPR下调),意味着月供减少,刺激购房需求,反之,加息则会抑制需求。

- 存款准备金率 & M2(广义货币供应量): 央行降准,意味着银行可以放贷的钱变多,市场流动性增加,资金更容易流向房地产,M2的快速增长,往往意味着“钱变毛了”,资产(如房产)成为人们保值的首选。

-

人口结构:

- 城镇化率: 大量农村人口涌入城市,创造了持续的城市住房需求,这是过去二十年房价上涨的长期动力。

- 人口出生率与老龄化: 年轻人口是购房的主力军,人口出生率下降和老龄化加剧,意味着长期来看,购房需求总量将面临萎缩。

-

政策与预期:

- 限购、限贷、限售: 这些是典型的需求侧调控政策,旨在给过热的市场降温。

- 税收政策: 如房产税(试点中)、契税、个人所得税等,会影响购房和持有房产的成本。

- 市场预期: 这是“财经”中最具心理博弈色彩的部分,当人们普遍预期房价会上涨时,会形成“买涨不买跌”的抢购潮,进一步推高房价,反之,当预期逆转,形成下跌趋势时,恐慌性抛售会加剧市场下跌。预期本身就是一种强大的金融力量。

房价与宏观经济:一个硬币的两面

房地产与整个经济体系深度绑定,其影响是系统性的。

对经济的贡献

- GDP支柱产业: 房地产及其带动的上下游产业链(钢铁、水泥、家电、装修、金融等)对GDP的直接和间接贡献巨大。

- 地方政府财政收入: 如前所述,土地财政是地方政府运作的关键。

- 居民财富效应: 房产是中国家庭最主要的资产形式,房价上涨,会让居民感觉更富有,从而增加消费,拉动内需。

- 银行信贷的核心抵押品: 房地产是银行系统最重要的抵押物,大量的贷款(个人房贷、企业开发贷)都与房地产绑定。

风险与挑战

- 金融系统性风险: 如果房价出现断崖式下跌,会引发一系列连锁反应:

- 银行坏账激增: 抵押品价值缩水,大量贷款可能无法收回,冲击银行体系。

- 地方财政危机: 土地卖不出去,地方政府收入锐减,可能影响公共服务和债务偿还能力。

- 居民财富缩水: 消费能力下降,经济陷入通缩螺旋。

- 社会问题: 负资产家庭增多,可能引发社会不稳定。

- 资源错配与经济“脱实向虚”: 过多的社会资本和人才涌入房地产投机,而不是投入到科技创新、实体经济等长期增长领域,不利于经济转型升级。

- 抑制消费与生育: 高房价掏空了“六个钱包”,年轻人背负沉重房贷,不敢消费、不敢结婚生育,影响了社会的长期活力。

当前趋势与未来展望

当前,中国房地产市场正经历一场深刻的结构性转型。

(图片来源网络,侵删)

从“黄金时代”到“白银时代”

- 告别高速增长: “房住不炒”成为长期定位,依靠房价普涨来拉动经济的模式已难以为继。

- 从金融属性回归居住属性: 房产的投资功能被削弱,其作为“家”的基本居住属性被强调。

- 市场分化加剧: 不再是“闭着眼睛买房都能涨”,核心城市、核心地段的优质房产(因其稀缺性)仍有保值增值潜力,而人口流出、产业乏力的三四线城市及远郊区域,房价可能面临长期下行压力。

政策方向:“稳”字当头

- “三稳”目标: 稳地价、稳房价、稳预期,政策的目标不是让房价暴涨,也不是让其硬着陆,而是实现“软着陆”或“平稳过渡”。

- 因城施策: 赋予地方政府更大的自主权,根据本地市场情况,灵活使用限购、降首付、降利率等工具进行调控。

- “保交楼”与“保主体”: 稳定购房者信心,防范烂尾楼风险;同时通过“金融16条”等政策,为优质房企提供融资支持,防止风险蔓延。

- 探索新模式: 大力发展保障性租赁住房、共有产权房等,满足不同群体的住房需求,建立多主体供给、多渠道保障、租购并举的住房制度。

对个人的财经启示

- 居住是第一要义: 自住需求是购房最坚实的理由,不应过度投机。

- 杠杆需谨慎: 高杠杆意味着高风险,要充分考虑自己的收入稳定性和抗风险能力。

- 关注城市基本面: 选择人口持续流入、产业基础好、公共资源优质的城市和区域,房产的长期价值更有保障。

- 资产配置多元化: 不要把所有鸡蛋放在一个篮子里,除了房产,股票、基金、债券、黄金等都是重要的资产配置选项,可以有效分散风险。

房价财经的本质,是一场由政府、银行、开发商、居民等多方参与者,围绕土地、资本、人口、预期等核心要素进行的复杂博弈,它既是过去中国经济高速增长的引擎,也是当前面临的最大潜在风险点。

理解房价财经,需要跳出“涨”或“跌”的简单二元论,深入其背后的金融逻辑、经济规律和政策导向,房地产市场将告别野蛮生长,进入一个更加成熟、理性和分化的发展新阶段,对于个人而言,读懂这些财经逻辑,才能在风云变幻的市场中做出更明智的决策。

暂无评论,2人围观