房价是“总账”,月供是“分期付款的月度账单”,月供直接由房价、贷款方式、贷款年限和贷款利率决定。

下面我们分步详细解释:

第一部分:核心概念

房价

这是你购买房屋的总价格,但请注意,你通常不需要一次性付清全部房价。

- 首付款:购房时需要预先支付给卖方的部分,这是你自己的钱。

- 首付比例:首付款占房价的比例,这个比例受到国家政策的调控(首套房和二套房的首付比例不同)。

- 计算公式:

首付款 = 房价 × 首付比例

- 贷款总额:你需要向银行借的钱,也叫“贷款本金”。

- 计算公式:

贷款总额 = 房价 - 首付款

- 计算公式:

月供

这是你每月固定偿还给银行的金额,用于支付贷款的本金和利息,月供的计算方式主要取决于你选择的贷款类型。

第二部分:贷款类型与月供计算

目前国内最主要的房贷方式是商业贷款和公积金贷款,以及两者的组合组合贷款。

商业贷款

这是最常见的方式,由商业银行(如工商银行、建设银行等)发放。

-

利率:由央行基准利率和银行的浮动政策决定,会根据你的个人资质(征信、收入等)有所调整。

-

还款方式:这是决定月供高低和结构的关键!

-

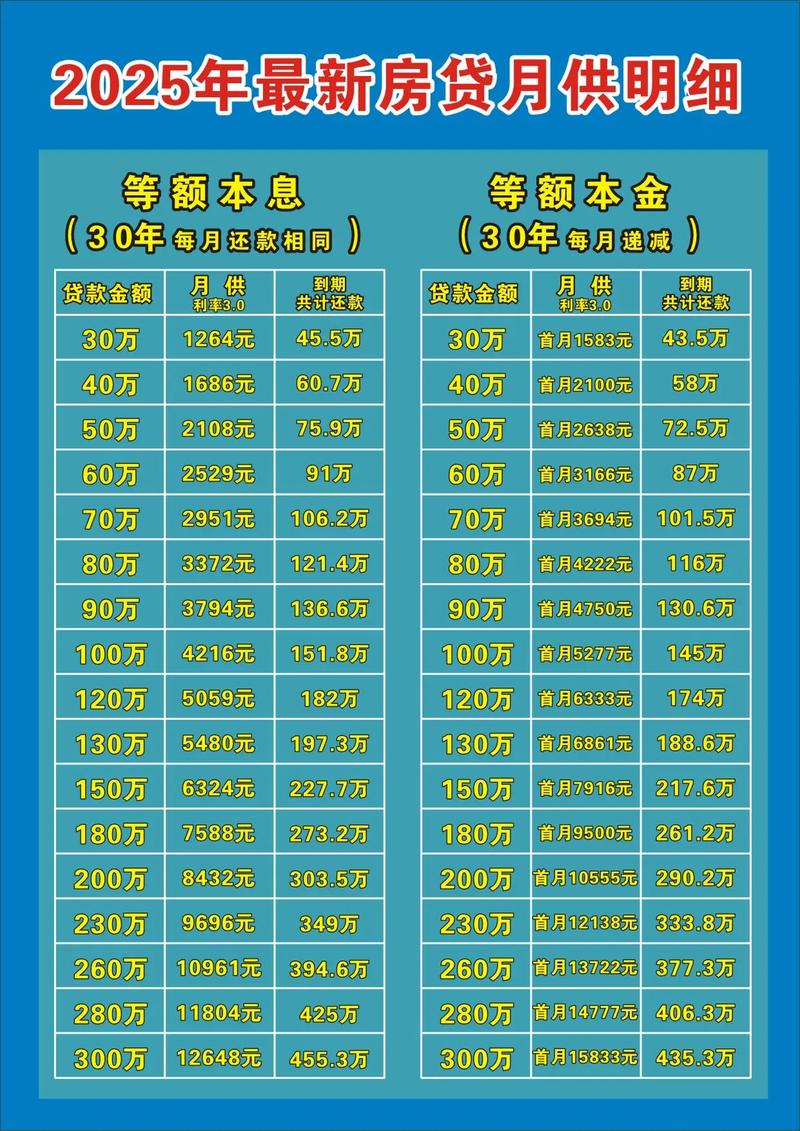

a) 等额本息

- 特点:每月还款金额固定不变,在还款初期,你偿还的利息多,本金少;随着时间推移,利息占比逐渐减少,本金占比逐渐增加。

- 适合人群:收入稳定,不希望每月还款额有变化的人群(如工薪族),这是目前最主流的选择。

- 计算原理:银行根据你的贷款总额、利率和年限,计算出每月需要偿还的本息合计额,这个数额是固定的。

-

b) 等额本金

- 特点:每月偿还的本金固定不变,但利息逐月递减,因此月供总额逐月减少。

- 适合人群:当前收入较高,且不介意前期还款压力较大的人群,这种方式总利息支出比等额本息少。

- 计算原理:

每月本金 = 贷款总额 ÷ 还款月数每月利息 = (贷款总额 - 已归还本金累计额) × 月利率每月月供 = 每月本金 + 每月利息

-

公积金贷款

由住房公积金管理中心发放,利率远低于商业贷款,非常划算,但贷款额度通常受限于你的公积金缴存余额和当地政策。

组合贷款

当房价较高,公积金贷款额度不够时,可以同时申请商业贷款和公积金贷款,计算时将两部分分开计算,再将月供相加。

第三部分:月供的构成

你的每月月供不仅仅是还本金和利息给银行,通常还包括以下费用:

- 本金:你欠银行的钱的一部分。

- 利息:你使用银行资金所需支付的成本。

- 房屋维修基金:通常在交房时一次性缴纳,但部分地区可能包含在月供中由银行代收。

- 物业管理费:由物业公司收取,用于小区日常维护,通常也由银行代收。

- 保险费:如“房贷险”,银行为了保障其债权安全,可能会要求你购买。

注意:在计算你的“月供承受能力”时,通常只考虑本金和利息部分,但在你每月的实际银行扣款中,可能包含物业费等其他项目。

第四部分:实例计算

假设你购买一套总价300万元的房子。

商业贷款(等额本息)

- 房价:300万元

- 首付比例:30%(首套房常见比例)

- 首付款:300万 × 30% = 90万元

- 贷款总额:300万 - 90万 = 210万元

- 贷款年限:30年 (360个月)

- 商业贷款年利率:假设为4.0%(此为假设,实际利率请以银行为准)

- 月利率:4.0% ÷ 12 = 0.3333%

使用等额本息公式计算月供:

月供 = [贷款本金 × 月利率 × (1+月利率)^还款月数] ÷ [(1+月利率)^还款月数 - 1]

月供 = [2,100,000 × 0.003333 × (1+0.003333)^360] ÷ [(1+0.003333)^360 - 1]

月供 ≈ 10,043 元

在这种情况下,你的月供(本金+利息)约为10,043元。

商业贷款(等额本金)

- 贷款总额:210万元

- 贷款年限:30年 (360个月)

- 商业贷款年利率:4.0%

- 月利率:0.3333%

- 每月固定本金:2,100,000 ÷ 360 ≈ 5,833 元

计算首月和末月的月供:

- 首月月供:

- 首月利息 = 2,100,000 × 0.3333% ≈ 7,000 元

- 首月月供 = 5,833 + 7,000 = 12,833 元

- 末月月供:

- 最后一月本金 = 5,833 元

- 最后一月利息 = (5,833) × 0.3333% ≈ 19 元

- 末月月供 = 5,833 + 19 = 5,852 元

在这种情况下,你的首月月供约为12,833元,之后每月递减,最后一个月约为5,852元。

第五部分:重要考量因素

-

收入与月供比:

- 银行在审批贷款时,会审核你的收入证明。

- 通常要求你的月供不超过家庭月收入的50%,有些严格的要求是“不超过月收入的40%或30%”,这是为了确保你有足够的资金覆盖日常生活开支。

-

LPR浮动利率:

现在的房贷利率大多与“贷款市场报价利率”挂钩,每年1月1日或贷款发放日会根据最新的LPR进行重新定价,这意味着你的月供可能会随着市场利率的变动而调整。

-

提前还款:

如果你手头有闲钱,可以选择提前还款,这可以减少总利息支出,并可能缩短贷款年限或降低月供,提前还款可能有违约金,需咨询具体银行政策。

总结表格

| 项目 | 描述 | 关键点 |

|---|---|---|

| 房价 | 房屋总价 | 决定了你需要多少钱,以及贷款的基础 |

| 首付款 | 你自己掏的钱 | 房价 × 首付比例,是购房的门槛 |

| 贷款总额 | 你向银行借的钱 | 房价 - 首付款,月供的计算基础 |

| 月供 | 每月还给银行的钱 | 由贷款总额、利率、年限、还款方式共同决定 |

| 等额本息 | 月供固定,利息递减 | 适合收入稳定者,总利息较高 |

| 等额本金 | 月供逐月递减,本金固定 | 适合前期收入高者,总利息较低 |

| 月供比 | 月供与月收入的比例 | 银风审批关键,通常建议不超过50% |

希望这个详细的解释能帮助你全面理解房价与月供的关系!在购房前,建议使用网上的房贷计算器进行多次测算,并结合自身财务状况做出最合适的决策。

暂无评论,1人围观