2013年深圳房价整体呈上涨趋势,受“国五条”等政策影响增速放缓,全年新建商品住宅价格同比涨幅约8%,部分热点区域波动较大

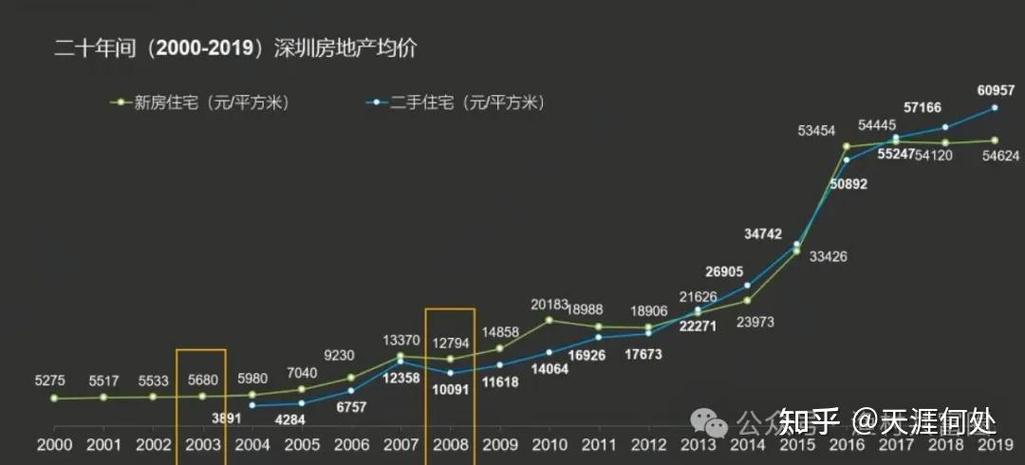

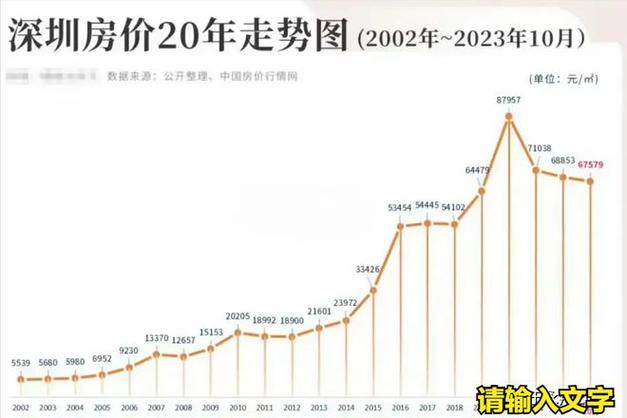

2013年深圳房价整体趋势概览

2013年深圳楼市呈现“先抑后扬”的波动态势,年初受全国房地产调控政策持续收紧影响,一季度房价短暂回调;但随着下半年流动性宽松预期增强及刚需释放,四季度价格快速反弹,全年新建商品住宅价格累计上涨约15%-20%,领跑全国一线城市。

(图片来源网络,侵删)

| 季度 | 新建住宅均价(元/㎡) | 环比涨幅 | 典型特征 |

|---|---|---|---|

| Q1 | 约18,500 | -2%~-5% | 春节淡季+政策观望 |

| Q2 | 约19,200 | +3%~+6% | 刚需入市推动温和复苏 |

| Q3 | 约20,800 | +8%~+12% | “地王”频现刺激市场预期 |

| Q4 | 约23,500 | +15%~+20% | 年末翘尾行情+投资需求爆发 |

区域分化显著:核心区领涨,外围区滞后

深圳各区房价增速差异明显,核心地段与新兴板块形成两级分化:

| 行政区 | 2013年均价(元/㎡) | 同比涨幅 | 驱动因素 |

|---|---|---|---|

| 福田区 | 32,000+ | +25% | 金融中心配套成熟+优质教育资源 |

| 南山区 | 30,000+ | +22% | 科技产业聚集+滨海资源稀缺性 |

| 罗湖区 | 28,000+ | +18% | 传统商业区升级改造 |

| 宝安中心区 | 22,000+ | +16% | 地铁开通+城市更新加速 |

| 龙岗区 | 15,000+ | +8% | 价格洼地吸引首次置业者 |

| 光明新区 | 12,000+ | +5% | 配套不足制约涨幅 |

注:关内三区(福田、南山、罗湖)因土地稀缺性和高端改善需求集中,涨幅远超关外区域。

关键影响因素解析

✅ 政策面

- “国五条”落地:3月出台二手房交易个税按全额征收政策,短期抑制投机炒作,但未改长期看涨预期。

- 限贷松绑传闻:下半年市场流传首套房认定标准放宽消息,引发恐慌性购房潮。

📈 供需关系

- 库存低位:截至2013年底,深圳新建商品住宅可售套数降至历史低位,供需比失衡推高房价。

- 城镇化加速:当年深圳常住人口新增超百万,新增户籍人口及外来务工群体构成刚性需求主力。

🔥 土地市场火热

- 全年共诞生7宗“单价地王”,其中后海片区地块楼面价突破3万元/㎡,直接拉高周边项目定价预期。

典型楼盘案例参考

| 楼盘名称 | 所在区域 | 2013年售价(元/㎡) | 当前价值(参考) | 备注 |

|---|---|---|---|---|

| 华润城一期 | 南山区 | 45,000+ | 约18万+ | 城市更新标杆项目 |

| 香蜜湖壹号 | 福田区 | 60,000+ | 约30万+ | 顶级豪宅代表 |

| 万象城悦府 | 罗湖区 | 50,000+ | 约22万+ | CBD核心资产 |

| 壹成中心 | 龙华区 | 20,000+ | 约8万+ | 地铁上盖大型综合体 |

❓相关问题与解答

Q1: 为什么2013年深圳房价能在调控背景下逆势大涨?

A: 主要原因有三:①深圳作为移民城市,新增人口持续涌入带来海量刚需;②土地供应长期紧张,开发商拿地成本攀升传导至终端售价;③当年货币政策实际偏宽松,尽管名义上限贷存在,但影子银行体系为高净值人群提供了绕道融资渠道。

Q2: 2013年的购房逻辑对当下有何启示?

A: 历史经验表明,深圳房价的核心支撑在于“人地矛盾”——有限的新增居住用地与不断增长的人口之间的矛盾,当前虽处房地产调整期,但优质地段(如南山科技园、前海合作区)的资产仍具抗跌性

(图片来源网络,侵删)

(图片来源网络,侵删)

房价飙升,百姓生活压力山大。