公积金租房申请是许多城市职工解决住房问题的重要途径,充分利用公积金租房不仅能减轻生活压力,还能合理提取个人账户资金,以下从申请条件、办理流程、材料准备、注意事项及政策优势等方面,详细说明公积金租房的申请方法,帮助职工高效完成操作。

申请条件:明确自身是否符合资格

公积金租房申请需满足基本条件,具体以当地公积金管理中心规定为准,通常包括以下几点:

- 正常缴存状态:申请人需在公积金中心正常缴存公积金,且账户处于“缴存”状态,通常要求连续缴存一定时间(如6个月或1年,各地差异较大)。

- 无自有住房:申请人及配偶在当地名下无自有住房(含商品房、房改房、拆迁安置房等),或已办理房产但为唯一住房且正在偿还贷款,部分城市允许“无房家庭”提取,需提供家庭无房证明。

- 信用良好:无公积金贷款逾期、违规提取等不良记录。

- 租赁关系合法:需签订正规租赁合同,并在房屋租赁管理部门备案(部分城市允许“承诺制”,无需备案,但提取额度可能较低)。

办理流程:分步操作避免遗漏

公积金租房申请流程可分为线上与线下两种方式,线上渠道更便捷,线下适合不熟悉操作的群体,以下以主流流程为例说明:

(一)线上办理(推荐)

- 登录平台:通过当地公积金中心官网、“全国住房公积金”小程序、政务APP(如“浙里办”“粤省事”)或合作银行APP(如工商银行、建设银行公积金服务模块)进入公积金服务页面。

- 选择业务:在“提取业务”中点击“租房提取”,根据提示选择“公积金支付房租”或“委托提取公积金支付房租”。

- 填写信息:如实填写个人身份信息、租赁房屋地址、月租金金额、租赁期限等,上传租赁合同(部分城市通过数据共享自动获取备案信息,无需上传)。

- 提交审核:确认信息无误后提交,公积金中心通常在1-3个工作日内完成审核,审核通过后,资金将直接转入申请人绑定的银行卡。

(二)线下办理

- 预约取号:通过公积金中心官网或电话预约,携带材料前往办事大厅,取号后等待叫号。

- 材料核验:向工作人员提交申请材料,核验原件与复印件是否一致。

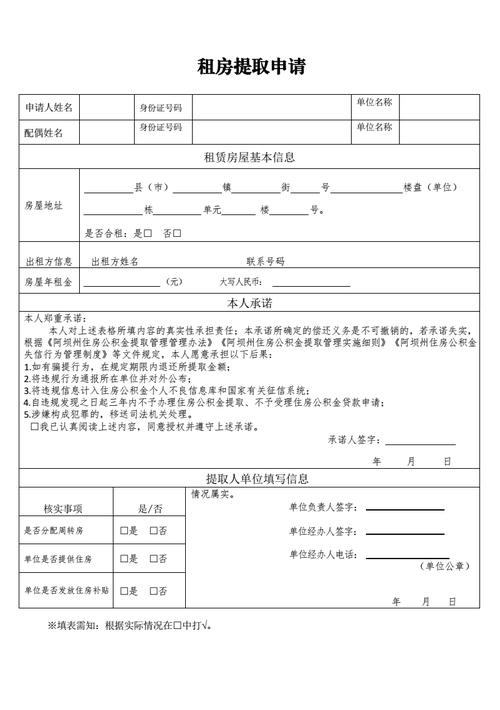

- 填写申请表:领取《住房公积金提取申请表》,填写个人信息、提取原因、收款账户等信息,并签字确认。

- 审核与到账:工作人员现场审核通过后,一般3-5个工作日内将资金转入指定银行卡。

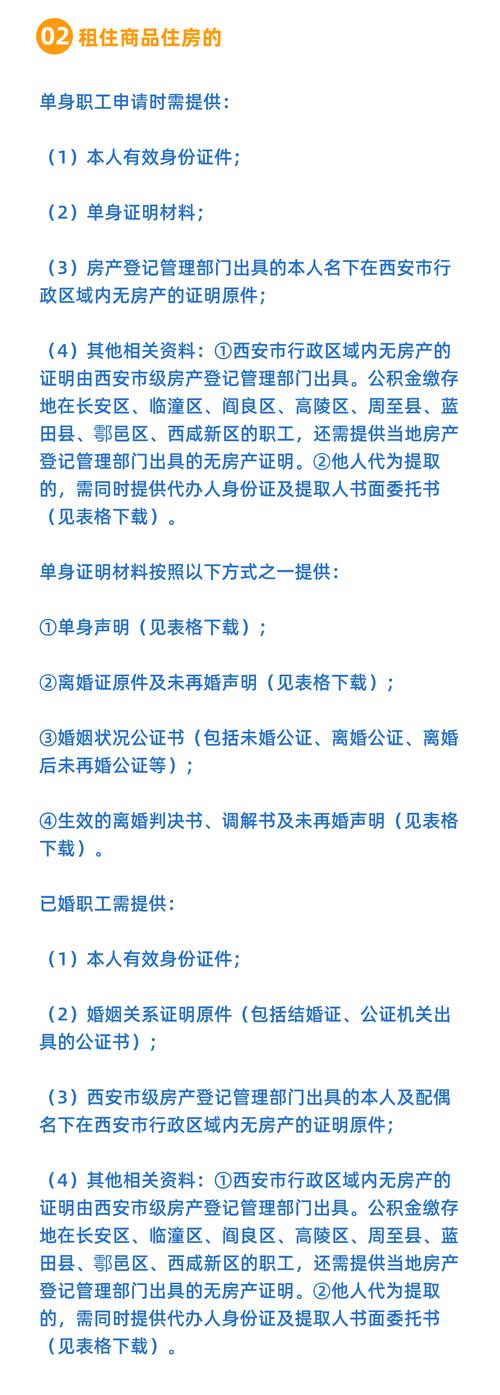

材料准备:根据身份与租赁类型准备不同材料

公积金租房申请材料需结合申请人身份(本地户籍/非本地户籍)、租赁房屋性质(商品房/公租房/保障性租赁住房)等区分,具体如下表所示:

| 申请人类型 | 租赁房屋性质 | 所需材料 |

|---|---|---|

| 本地户籍职工 | 商品房(未备案) | 身份证原件及复印件;2. 公积卡;3. 租赁合同原件及复印件;4. 家庭无房证明(由不动产登记中心出具) |

| 非本地户籍职工 | 商品房(已备案) | 身份证原件及复印件;2. 公积卡;3. 备案过的租赁合同原件及复印件;4. 暂住证或居住证(部分城市要求) |

| 所有职工 | 公租房/保障性租赁住房 | 身份证原件及复印件;2. 公积卡;3. 租赁合同原件及复印件;4. 租金缴纳凭证(如发票、收据) |

| 同时有配偶的职工 | 除上述材料外,还需提供结婚证原件及复印件,以及配偶的身份证、公积金卡信息(若需提取配偶账户资金) |

注意:部分城市推行“容缺受理”,如无房证明可通过部门间数据共享获取,申请人可先行承诺,后续补交材料;非本地户籍职工在部分城市(如广州、深圳)无需提供居住证,可直接提取。

提取额度与频次:了解规则避免超额或违规

公积金租房提取额度与频次由各地公积金中心制定,主要分为两类:

-

额度标准:

- 无房家庭:多数城市规定每月提取额度不超过当月租金,或设置固定上限(如北京每月可提取2000元,上海可提取月缴存额的80%)。

- 有房家庭(正在还贷):部分城市允许“租贷互选”,即选择租房提取或还贷提取,不可同时享受。

- 保障性租赁住房:提取额度通常更高,如杭州对租住保障性租赁住房的职工,可按实际租金提取,无上限限制。

-

提取频次:

- 按月提取:资金按月划入银行卡,适合长期稳定租房的职工(如北京、上海)。

- 按季/半年/年提取:需手动申请,适合短期或灵活租房的职工(如成都可按年提取,提取金额不超过年租金总额)。

违规情形:伪造租赁合同、重复提取、虚构租赁关系等行为将被纳入个人征信,情节严重者需承担法律责任。

注意事项:细节决定办理效率

- 账户状态检查:申请前确认公积金账户为“正常缴存”状态,若存在封存、缓缴等情况,需先办理账户启封或补缴。

- 银行卡绑定:确保公积金卡或本人I类银行卡状态正常,避免因账户冻结、信息错误导致资金到账失败。

- 政策差异:不同城市对缴存时间、无房证明、备案要求等存在差异,例如深圳要求连续缴存满3个月,而武汉仅需满6个月;办理前建议登录当地公积金官网或拨打12329热线咨询。

- 异地提取:职工在非缴存地城市租房,可通过“跨省通办”平台线上申请,流程与本地基本一致,但需提供缴存地与租赁地的无房证明。

政策优势:公积金租房的“隐藏福利”

- 减轻经济压力:提取的公积金属于个人资金,无需缴税,相当于“用自己的钱交房租”,尤其对收入不高的年轻人群体友好。

- 不影响购房贷款:租房提取公积金不会影响未来申请公积金贷款额度(部分城市规定,提取金额需在贷款前补回,具体以当地政策为准)。

- 支持保障性住房:多地鼓励职工租住保障性租赁住房,提取额度更高、流程更简化,推动“租购并举”住房制度落地。

相关问答FAQs

Q1:租房提取公积金后,还能申请公积金贷款买房吗?

A:可以,租房提取公积金与申请公积金贷款不冲突,但需注意:部分城市规定,公积金账户余额直接影响贷款额度(如余额的10-20倍),若提取后余额过低,可能导致贷款额度下降,建议在申请购房贷款前,根据当地政策合理规划提取金额,确保账户余额满足贷款要求。

Q2:如果和多人合租一套房子,能否分别提取公积金?

A:可以,但需符合“无房”条件且租赁关系合法,一套房子由3人合租,若每人都有独立租赁合同(或房东与其中一人签订合同,其余人提供分租协议),且所有合租人员均符合当地公积金租房提取条件,则可分别提取,但提取总额不得超过该房屋的实际月租金总额,且需提供备案合同或分租协议等材料,具体以公积金中心审核结果为准。

暂无评论,2人围观